Türkiye tahvil piyasasında son dönemde oluşan fiyatlama davranışı, yatırımcıların ekonomi politikalarına ve enflasyon görünümüne ilişkin beklentilerinde önemli bir değişime işaret ediyor. Özellikle 2025 sonundan 2026 Mayıs ayına uzanan süreçte getiri eğrisinin aldığı şekil, piyasanın kısa vadede oldukça sıkı bir para politikası öngörürken, orta ve uzun vadede ise daha farklı bir hikâye fiyatladığını gösteriyor.

Grafikte ilk dikkat çeken unsur, faiz seviyelerinin tüm vadelerde tarihsel olarak oldukça yüksek noktalarda bulunması. Bu durum, Türkiye ekonomisinde enflasyonla mücadelenin hâlen piyasanın ana gündemi olduğunu ve sıkı para politikası koşullarının güçlü şekilde hissedildiğini ortaya koyuyor. Ancak daha önemli olan nokta, faizlerin seviyesi kadar eğrinin zaman içinde nasıl şekil değiştirdiği.

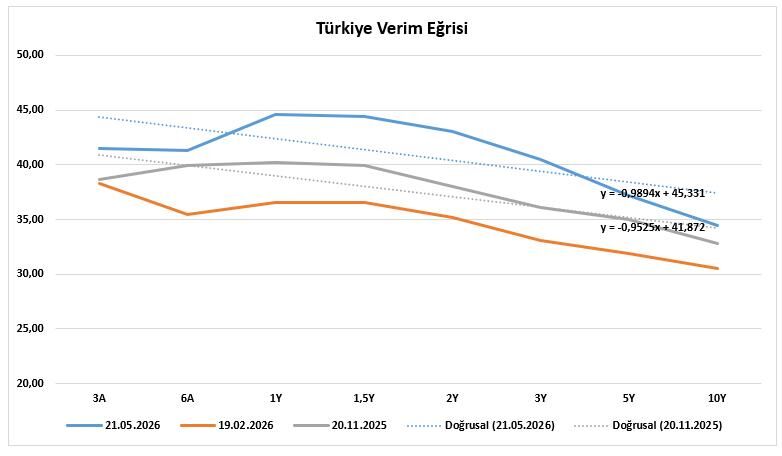

Kasım 2025’e bakıldığında görece daha yatay bir getiri eğrisi görülüyor. O dönemde piyasa, enflasyonun dirençli kalmaya devam ettiğini kabul etmekle birlikte, faiz artırım döngüsünün sonuna yaklaşılmış olabileceğini fiyatlıyor görünüyordu. Özellikle orta vadelerde faizlerin sınırlı yükselmesi, yatırımcıların kısa vadede sıkılık beklentisini korurken uzun vadede daha dengeli bir görünüm öngördüğünü düşündürüyordu.

Şubat 2026’ya gelindiğinde ise eğrinin daha belirgin şekilde aşağı eğimli hale geldiği görülüyor. Bu yapı genellikle piyasaların gelecekte faiz indirimlerini fiyatlamaya başladığı dönemlerde ortaya çıkar. Kısa vadeli faizler yüksek kalırken uzun vadelerde daha düşük seviyelerin görülmesi, yatırımcıların enflasyonun zaman içinde gerileyeceğine ve para politikasının ilerleyen dönemde gevşeyebileceğine dair beklentilerini yansıtıyor. Başka bir ifadeyle piyasa, sıkı para politikasının kalıcı değil geçici olduğuna inanmaya başlamış görünüyor.

Asıl dikkat çekici dönüşüm ise Mayıs 2026 verilerinde ortaya çıkıyor. Özellikle 1 yıl ve 1,5 yıl vadelerde faizlerin yüzde 44-45 bandına kadar yükselmesi, piyasanın kısa vadede politika faizlerinin yüksek kalacağına dair güçlü bir beklenti taşıdığını gösteriyor. Buna karşın uzun vadelerde faizlerin belirgin şekilde gerilemesi ve 10 yıllık tahvil faizinin yüzde 34 seviyelerine yaklaşması, piyasanın uzun vadede daha düşük enflasyon ve daha zayıf büyüme beklentisi taşıdığına işaret ediyor.

Bu görünüm klasik anlamda “ters getiri eğrisi” yapısına oldukça yakın. Normal şartlarda uzun vadeli tahvillerin daha yüksek faiz taşıması beklenir; çünkü uzun vadede belirsizlik daha fazladır. Ancak kısa vadeli faizlerin uzun vadelerin üzerine çıkması, piyasanın mevcut sıkı para politikasının ekonomiyi yavaşlatacağını ve ilerleyen dönemde faiz indirimlerini zorunlu hale getireceğini düşündüğünü gösterir.

Türkiye açısından bu durumun birkaç önemli mesajı bulunuyor. İlk olarak, piyasa kısa vadede Merkez Bankası’nın geri adım atmasını beklemiyor. Özellikle kısa vadeli tahvil faizlerindeki yükseliş, “yüksek faizlerin uzun süre korunacağı” algısını güçlendiriyor. İkinci olarak, uzun vadeli faizlerin kontrol altında kalması, yatırımcıların dezenflasyon programına tamamen olmasa da belirli ölçüde güven duyduğunu düşündürüyor. Eğer piyasa enflasyonun kalıcı biçimde kontrolden çıkacağına inanıyor olsaydı, uzun vadeli tahvil faizlerinde çok daha sert yükselişler görülürdü.

Öte yandan eğrinin tersleşmesi yalnızca enflasyon beklentileriyle açıklanamaz. Bu yapı aynı zamanda büyüme görünümüne ilişkin soru işaretlerini de beraberinde getiriyor. Çünkü tarihsel olarak ters eğriler, ekonomik aktivitede yavaşlama beklentisinin güçlendiği dönemlerde ortaya çıkma eğilimindedir. Yani piyasa bir yandan dezenflasyonun başarılabileceğini düşünürken, diğer yandan bunun ekonomik büyüme üzerinde ciddi bir maliyet yaratabileceğini de fiyatlıyor olabilir.

Sonuç olarak Türkiye tahvil piyasasındaki mevcut yapı, yatırımcıların kısa vadede sert ve kararlı bir para politikası beklediğini, ancak orta ve uzun vadede enflasyonun gerileyeceği ve faizlerin düşeceği bir senaryoyu fiyatladığını gösteriyor. Başka bir ifadeyle piyasa bugün için “yüksek faiz”, gelecek için ise “dezenflasyon ve normalleşme” hikâyesini satın alıyor.