Borsa İstanbul'da işlem gören perakende şirketleri, makroekonomik dengelenme ve dezenflasyon sürecinin en doğrudan yansıdığı sektörlerin başında gelmektedir.

Sektör performansını şekillendiren unsurlar arasında hanehalkı satın alma gücü, iç talepteki sıkılaşma eğilimleri, kredi kartı harcamalarına yönelik düzenlemeler ve operasyonel maliyet yönetimi öne çıkmaktadır. Özellikle gıda perakendeciliği, yüksek nakit dönüş hızı ve defansif yapısı sayesinde ekonomik yavaşlama dönemlerinde güçlü kalabilme kabiliyetine sahiptir. Buna karşın, isteğe bağlı tüketim ürünleri sunan teknoloji ve lüks giyim segmentleri finansal koşullardaki sıkılaşmaya karşı daha duyarlı bir görünüm sergilemektedir.

Finansal Performans ve Şirket Bazlı Görünüm

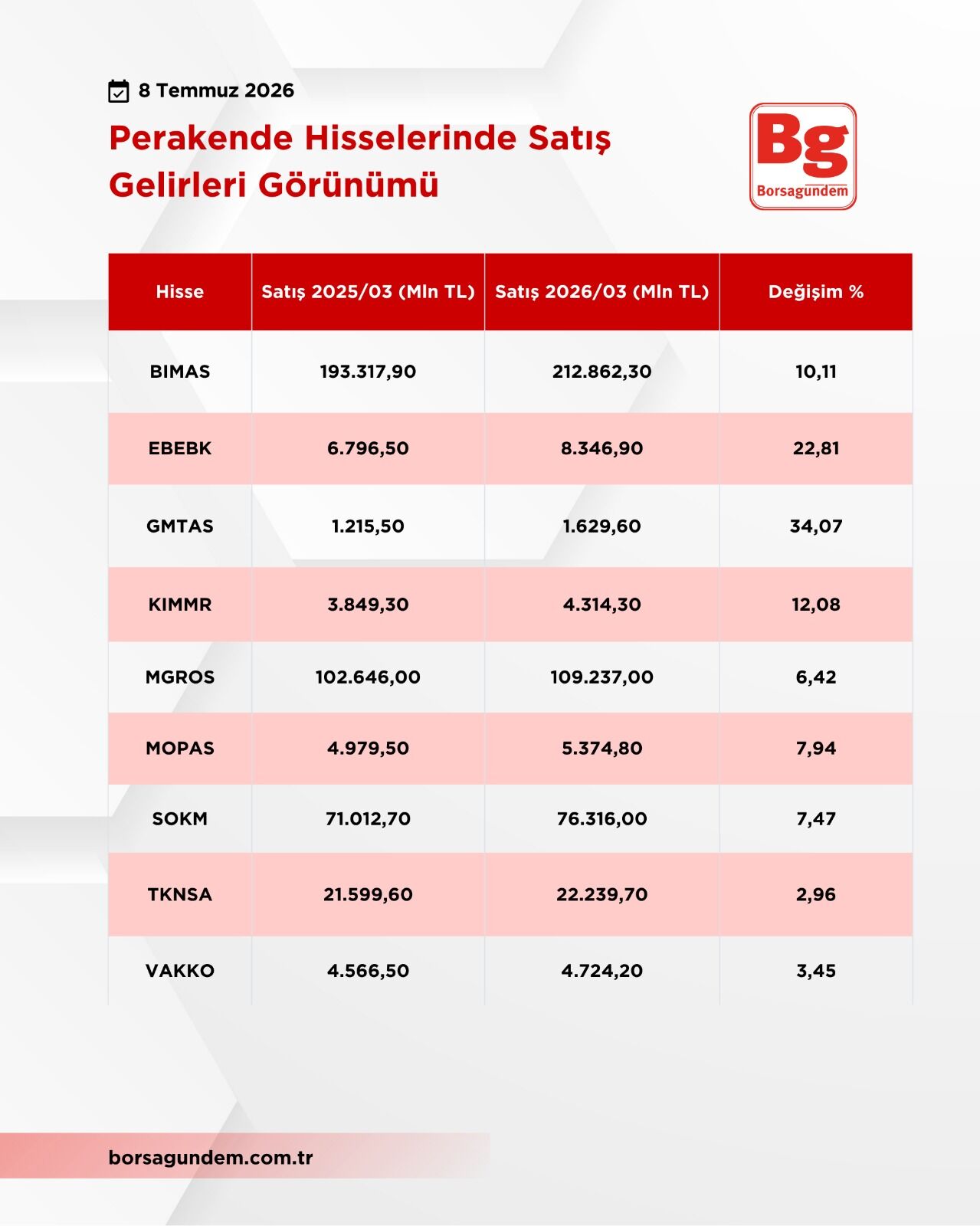

2025/03 ile 2026/03 dönemleri karşılaştırıldığında, organize gıda perakendesinin lider oyuncuları BİMAS ve MGROS hem satış hacimlerini hem de kârlılıklarını artırarak güçlü duruşlarını korumaktadır. BİMAS, cirosundaki %10,11'lik artışa karşılık net kârını %82,51 artırarak operasyonel verimlilikte öne çıkmıştır. Benzer şekilde MGROS da satışlarını %6,42 artırırken net kârında %24,44'lük büyüme kaydetmiştir. Buna karşılık, indirim market segmentindeki yoğun rekabet ve artan finansman giderleri SOKM finansalları üzerinde baskı oluşturmaya devam etmiş, şirketin net zararı derinleşmiştir.

Perakende Hisselerinde Karlılık Görünümü

Niş ve yerel perakende tarafında ise daha ayrışan performanslar dikkat çekmektedir. Bebek ürünleri odaklı EBEBK, net dönem zararından 70,5 milyon TL kâra geçerek önemli bir toparlanma kaydetmiştir. Bölgesel oyuncular GMTAS ve KIMMR ciro ve kâr artışlarını sürdürürken, MOPAS cirosunu %7,94 artırmasına rağmen kâr marjındaki daralma nedeniyle net kârında %29,12 gerileme yaşamıştır. Gıda dışı perakendede TKNSA net zararını sınırlı ölçüde azaltmayı başarırken, lüks giyim segmentinde faaliyet gösteren VAKKO ise operasyonel ve finansal maliyetlerin etkisiyle kârdan zarara geçmiştir.

Niş ve yerel perakende tarafında ise daha ayrışan performanslar dikkat çekmektedir. Bebek ürünleri odaklı EBEBK, net dönem zararından 70,5 milyon TL kâra geçerek önemli bir toparlanma kaydetmiştir. Bölgesel oyuncular GMTAS ve KIMMR ciro ve kâr artışlarını sürdürürken, MOPAS cirosunu %7,94 artırmasına rağmen kâr marjındaki daralma nedeniyle net kârında %29,12 gerileme yaşamıştır. Gıda dışı perakendede TKNSA net zararını sınırlı ölçüde azaltmayı başarırken, lüks giyim segmentinde faaliyet gösteren VAKKO ise operasyonel ve finansal maliyetlerin etkisiyle kârdan zarara geçmiştir.

MOPAS, ŞOK ve VAKKO'nun satışları artmasına rağmen net kârları gerilemiştir. Bu durum, ciro artışının tek başına yeterli olmadığını; artan finansman giderleri, faaliyet maliyetleri ve daralan kâr marjlarının şirket performansını olumsuz etkileyebildiğini göstermektedir. Özellikle perakende sektöründe enflasyon nedeniyle satış gelirleri artarken, yatırımcı açısından belirleyici unsur operasyonel kârlılık olmaktadır.

Perakende Hisselerinde Satış Gelirleri Görünümü

Finansal veriler ile piyasa göstergeleri birlikte incelendiğinde, hisselerin her zaman açıklanan kâr rakamlarına göre fiyatlanmadığı; yatırımcıların büyümenin kalitesini, özsermaye yapısını ve geleceğe yönelik beklentileri de fiyatladığı görülmektedir.

Şirketlerin kâr büyümesi ile hisse getirisi arasındaki ilişkinin her zaman doğrusal olmadığı dikkat çekmektedir. GMTAS, %67 net kâr ve %34 satış büyümesiyle yılın en güçlü operasyonel performanslarından birini sergilerken hissesi %103 yükselmiştir. Buna karşılık BİMAS'ın net kârı %82,5 artmasına rağmen yıllık getirisi %39 seviyesinde kalmıştır. Bu durum, büyük ve olgun şirketlerde güçlü finansal sonuçların önemli ölçüde önceden fiyatlanabildiğini, daha küçük şirketlerde ise büyümenin hisse performansına daha hızlı yansıyabildiğini göstermektedir.

PD/DD oranı ile kârlılık arasında da dikkat çekici bir ayrışma bulunmaktadır. KIMMR ve ŞOK, sırasıyla 0,73 ve 0,69 PD/DD ile defter değerinin altında işlem görmelerine rağmen biri kâr üretmeye devam ederken diğeri zarar açıklamaktadır. Bu tablo, piyasanın yalnızca mevcut özsermayeyi değil, gelecekte bu özsermayenin ne kadar verimli kullanılacağını da fiyatladığını göstermektedir. Dolayısıyla düşük PD/DD oranı tek başına ucuzluk göstergesi olarak değerlendirilmemelidir.

BİMAS yaklaşık 189 milyar TL, MGROS ise 88 milyar TL ile sektörün en yüksek özsermayesine sahip şirketlerdir. Buna rağmen yıllık getirileri %20-40 bandında kalırken, çok daha düşük özsermayeye sahip GMTAS aynı dönemde %100'ün üzerinde değer kazanmıştır.

Öte yandan EBEBK'nin zarardan yeniden kâra geçmesi, %35'lik hisse performansını destekleyen en önemli unsurlardan biri olmuştur. Piyasa, mutlak kâr büyüklüğünden ziyade şirketin finansal görünümündeki yön değişimini daha güçlü fiyatlayabilmektedir.

Buna karşın, finansal sonuçlarla piyasa fiyatlamasının en fazla ayrıştığı örneklerden biri VAKKO'dur. Şirket kârdan zarara geçmesine rağmen hissesi yıl içinde pozitif performans sergilerken, KIMMR kârlılığını artırmasına rağmen daha sınırlı yükselmiştir. Bu durum, yatırımcıların yalnızca açıklanan bilançolara değil; sektör beklentilerine, gelecekteki büyüme potansiyeline ve şirketlere biçilen değerleme çarpanlarına göre de hareket ettiğini göstermektedir.

Perakende Hisselerinde Getiri ve Değerlemeler