Küresel ölçekte yatırım bankacılığı, varlık yönetimi ve sermaye piyasaları alanlarında faaliyet gösteren ABD merkezli finans devi Goldman Sachs, Türk bankacılık sektörüne ilişkin değerlendirmesini güncelledi. Uluslararası yatırımcılar tarafından yakından izlenen kurum, yayımladığı son raporda Türk banka hisseleri için hedef fiyatlarını yukarı yönlü revize ederken, sektöre yönelik olumlu görünümünü büyük ölçüde korudu.

Küresel yatırım bankası Goldman Sachs, Türk bankacılık sektörüne ilişkin yayımladığı son araştırma raporunda, sektördeki yeniden değerleme sürecinin devam edebileceğine işaret etti. Raporda, Türk bankalarının yılbaşından bu yana güçlü 2025 dördüncü çeyrek finansal sonuçları ve yapıcı makroekonomik görünümün desteğiyle önemli ölçüde yeniden değerleme yaşadığı, buna karşın hâlâ güçlü bir potansiyel barındırdığı vurgulandı.

Rapora göre, bankacılık sektöründe ortalama 12 aylık ileriye dönük fiyat/defter değeri (P/B) çarpanı 1,05x seviyesine yükseldi. Goldman Sachs analistleri, kısa vadede (2026 sonu perspektifiyle) risk-getiri dengesinin daha dengeli bir görünüme işaret ettiğini, ancak 2027 sonu için yukarı yönlü potansiyelin sürdüğünü belirtti.

Süregelen dezenflasyon süreci ve aşağı yönlü faiz patikasının özellikle yükümlülük duyarlı bankalar açısından olumlu olduğu ifade edilen raporda, bu görünümün 2026 ve 2027 boyunca net faiz marjında genişlemeyi desteklemesinin beklendiği kaydedildi. Analistler, sektör için 2026-2028 dönemine ilişkin hisse başına kâr tahminlerini ortalama yaklaşık yüzde 18 artırdı.

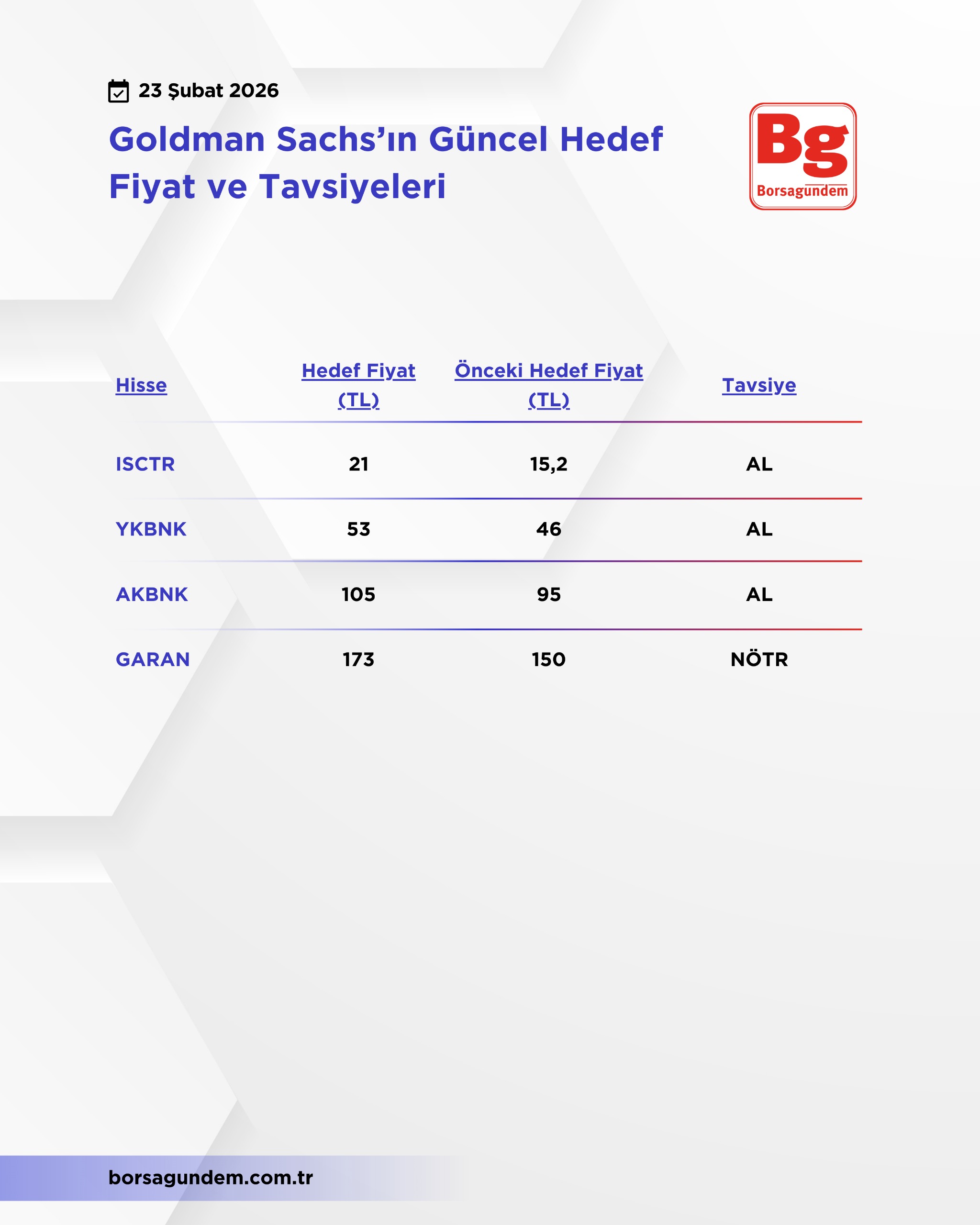

Banka bazında değerlendirmelerde ise Akbank ve Yapı Kredi için “al” tavsiyesi korundu. Net faiz marjı genişlemesi, operasyonel kaldıraç ve özsermaye kârlılığındaki artış potansiyeli bu görüşün temel dayanakları olarak gösterildi.

İş Bankası için ise tavsiye “nötr”den “al”a yükseltildi. Kararda, bankanın yüksek aktif-pasif vade farkı, sektörde en düşük TÜFE’ye endeksli kıymet payına sahip olması ve düşük TL kredi/mevduat oranı (LDR) gibi unsurların etkili olduğu belirtildi. Ayrıca, bankanın benzerlerine göre daha iskontolu işlem gördüğü ve özsermaye kârlılığı (ROE) farkının zamanla daralmasının beklendiği ifade edildi.

Garanti BBVA için ise “nötr” tavsiye sürdürüldü. Yüksek baz etkisi nedeniyle özsermaye kârlılığında artışın daha sınırlı kalabileceği öngörülürken, bankanın zorlu makroekonomik ortamda son yıllarda gösterdiği dayanıklılığı korumasının beklendiği kaydedildi.

Goldman Sachs’ın değerlendirmesi, Türk bankacılık sektöründe kısa vadede daha temkinli ancak orta vadede iyimser bir görünümün ön planda olduğuna işaret etti.

Goldman Sachs’ın Güncel Hedef Fiyat ve Tavsiyeleri