ABD başkanı Trump, Cumhurbaşkanımızla yaptığı telefon görüşmesinden sonra sosyal medya platformundan ilk başkanlık döneminde aralarındaki ilişkinin mükemmel olduğunu belirten bir mesaj yayımlamış. Mükemmel ilişkiye örnek olarak belirttiklerinden biri de isteği üzerine hapisteki Rahip Brunson’un ABD’ye gönderilmesi.

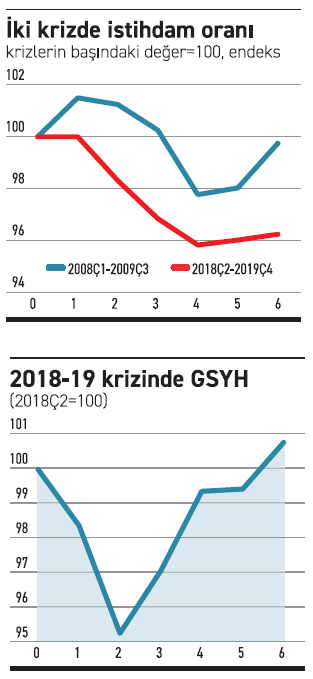

Malum; Trump Temmuz ve Ağustos 2018’de attığı bir dizi tweet ile Rahip Brunson serbest bırakılmazsa Türkiye’yi ‘ekonomisini mahvetmekle’ tehdit etmişti. Bunun yolunun, ABD’nin Türkiye’nin dış borçlanmasını sekteye uğratmasından geçeceğini ima ediyordu. Sonrası malum; kur ve risk priminde keskin sıçrama, ekonomik daralma ve istihdamda büyük düşüş. Ekonomideki daralma önceki krizlere kıyasla daha az oldu ama istihdam kaybı çok yüksekti. Bunları iki grafikte gösteriyorum. (Not: Grafiklerde yatay eksenlerde çeyreklerin olduğunu belirteyim; ‘0’ çeyreği, GSYH’nin krizden önceki zirve değerinin gerçekleştiği çeyreği ifade ediyor: 2008’de ilk çeyrek, 2018’de ise ikinci çeyrek).

Birkaç tweet’in Türkiye’de kriz çıkarmasının arkasındaki neden önemli bir kırılganlığımızdı. 2017 sonunda Türkiye’nin net uluslararası rezerv pozisyonu eksi 445 milyar dolardı (Şubat 2025’de ise eksi 279 milyar dolar). Özellikle finans sektörü dışındaki şirketlerin döviz cinsinden borçları, döviz alacaklarına kıyasla çok açılmıştı. Şu anlama geliyor: Ekonomimiz yabancı finans kurumlarının risk alma iştahına karşı çok duyarlıydı. Bu iştahtaki keskin bir azalma, mevcutların ülkeden çıkması, yenilerinin ise gelmemesi demek. Farklı bir ifadeyle, döviz arzının azalması döviz talebinin ise artması anlamına gelir. Kur sıçrar. Döviz cinsinden borç ne kadar yüksekse, bilançolar o denli zarar görür. Şirketler zor durumda kalır. İşçi çıkarmalar başlar. Hem mal ve hizmet talebi hem de arzı düşer. Ekonomi küçülür. Sıçrayan kur enflasyonu da azdırır. Yoksulluk artar. Trump’ın tweet mesajlarının yol açtığı tehlike buydu.

Evet, o dönemle karşılaştırıldığında artık dış borca ilişkin göstergelerimiz daha iyi. Az önce verdiğim net uluslararası rezerv pozisyonundaki düşüş bunlardan bir tanesi. Ama arka plandaki temel sorun orta yerde duruyor. Şu: Büyüme oranımız arttıkça cari işlemler açığımız da yükselme eğilimine giriyor. Cari işlemler fazlası verdiğimiz yıllar, kriz yılları. Bazı kriz yıllarında ise cari fazla vermesek de cari açık keskin biçimde düşüyor. Cari işlemler açığı, döviz giderleri ile döviz gelirleri arasındaki fark olduğuna göre, yurtdışından döviz cinsinden borçlanarak finanse ediyoruz. Bu finansmanı sürdürecek ortamı oluşturmak önemli. Risk alma iştahındaki azalma 2008-09 krizindeki gibi küreselse, ekonomi politikanızı düzgün yürütmek dışında ona karşı yapacak fazla bir şey yok. Ama ekonomi politikanız düzgün de olsa, ülkenizde ekonomi politikası dışındaki gelişmeler nedeniyle yabancı finans kuruluşları cari işlemler açığınızı finanse etmekte nazlanabilirler. Hem borçlanma maliyetiniz artar hem de artan faizle bile borç bulmakta zorlanırsınız.

Türkiye’nin bu sorunu salt para politikası ya da maliye politikası ile çözmesi mümkün değil. Öncelikle verimliliği artırıcı politikalar gerekiyor (verimlilik üzerine 2024’te bir dizi yazı yazdığımı hatırlatırım). O politikaların işe yaraması için ise yargı sisteminin adil ve hızlı çalışması olmazsa olmaz. Trump’un pazartesi günü sosyal medya hesabından yaptığı açıklamanın satır aralarına Brunson’ı sıkıştırması, bu gerçekleri bir kez daha ortaya koydu; iyi de oldu.

• Bu makalede yer alan fikirler yazara aittir ve borsagundem.com.tr’nin editoryal politikasını yansıtmayabilir.