Sermaye Piyasası Kurulu’nun (SPK) 2026/28 numaralı bülteni yayımlandı. Bültende 5 şirketin borçlanma aracı ihracına onay verildiği duyuruldu.

SPK tarafından onaylanan borçlanma aracı ihraçlarının, nitelikli yatırımcıya satış, halka arz veya yurt dışı satış yöntemleriyle gerçekleştirilebileceği belirtildi.

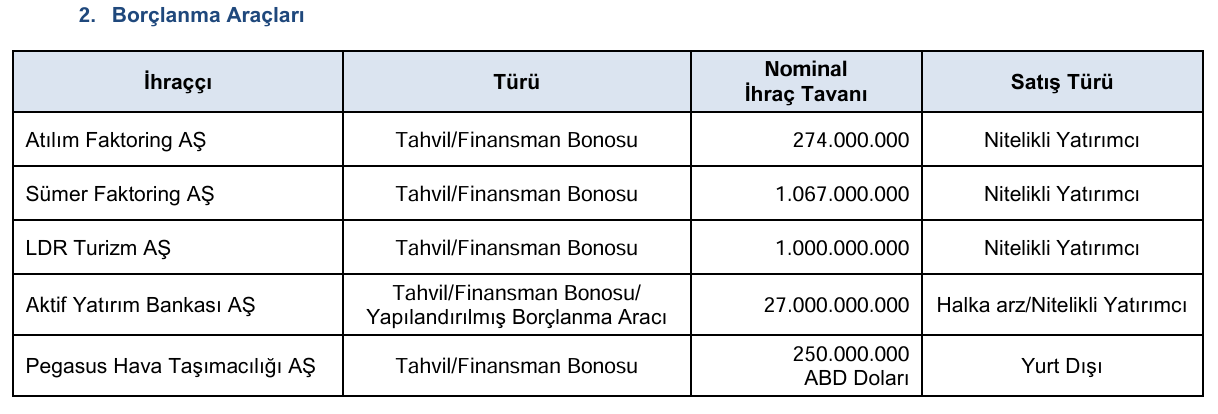

Onay verilen başvurular şöyle:

-

Atılım Faktoring A.Ş. (ATLFA)

İhraç Türü: Tahvil/Finansman Bonosu

Nominal İhraç Tavanı: 274.000.000 TL

Satış Türü: Nitelikli YatırımcıAtılım Faktoring A.Ş., nitelikli yatırımcıya satış yöntemiyle 274.000.000 TL tutarında tahvil/finansman bonosu ihracı için SPK’den onay aldı.

-

Sümer Faktoring A.Ş. (SMRFA)

İhraç Türü: Tahvil/Finansman Bonosu

Nominal İhraç Tavanı: 1.067.000.000 TL

Satış Türü: Nitelikli YatırımcıSümer Faktoring A.Ş., nitelikli yatırımcıya satış yöntemiyle 1.067.000.000 TL tutarında tahvil/finansman bonosu ihracı için SPK’den onay aldı.

-

LDR Turizm A.Ş. (LIDER)

İhraç Türü: Tahvil/Finansman Bonosu

Nominal İhraç Tavanı: 1.000.000.000 TL

Satış Türü: Nitelikli YatırımcıLDR Turizm A.Ş., nitelikli yatırımcıya satış yöntemiyle 1.000.000.000 TL tutarında tahvil/finansman bonosu ihracı için SPK’den onay aldı.

-

Aktif Yatırım Bankası A.Ş. (AKTIF)

İhraç Türü: Tahvil/Finansman Bonosu/Yapılandırılmış Borçlanma Aracı

Nominal İhraç Tavanı: 27.000.000.000 TL

Satış Türü: Halka arz/Nitelikli YatırımcıAktif Yatırım Bankası A.Ş., halka arz ve nitelikli yatırımcıya satış yöntemleriyle 27.000.000.000 TL tutarında tahvil/finansman bonosu/yapılandırılmış borçlanma aracı ihracı için SPK’den onay aldı.

-

Pegasus Hava Taşımacılığı A.Ş. (PGSUS)

İhraç Türü: Tahvil/Finansman Bonosu

Nominal İhraç Tavanı: 250.000.000 ABD Doları

Satış Türü: Yurt DışıPegasus Hava Taşımacılığı A.Ş., yurt dışı satış yöntemiyle 250.000.000 ABD Doları tutarında tahvil/finansman bonosu ihracı için SPK’den onay aldı.

SPK’nın söz konusu onaylarıyla birlikte şirketlerin borçlanma aracı ihraç süreçlerini belirlenen yöntemler doğrultusunda gerçekleştirebileceği kaydedildi.