Bu yazıda dün öğrendiğimiz 2025’in son çeyreğine ve dolayısıyla 2025’in tümüne ilişkin GSYH verisi üzerinde durmak istiyordum. Ama önce, İsrail ve ABD’nin İran’a saldırısı üzerine piyasalardaki gerginliğin had safhaya çıkması nedeniyle Merkez Bankası’nın açıkladığı kararlar ve kararlar hakkında yapılan yanlış yorumlar üzerinde duracağım. Öncelikle kararların olumlu kararlar olduklarını belirterek işe başlayayım.

Merkez Bankası pazar günü iki basın duyurusu yayımladı. İlki TL uzlaşmalı vadeli döviz satışlarına ilişkindi; (spot piyasada) döviz talebinde belirgin biçimde artış olması ihtimalini azaltmak için alınan bir önlem. Zihin karışıklığı ikinci basın duyurusuna ilişkin. Merkez Bankası haftalık repo ihalelerini durdurdu. Repo ihaleleri, Merkez Bankası’nın bankalara TL likidite sağlamasının temel aracı. Bunun faizi yüzde 37 (politika faizi). Bunu durdurunca, bankalara nasıl likidite sağlayacak? Bankalara gecelik vadede de borç verebilir. Bunun faizi ise koridorun üst sınırı: Yüzde 40. Bu nedenle, politika faizinin yüzde 40’a yükseltildiği yorumları yapıldı.

Bu yorumlar yanlıştı. Neden? Çünkü uzun bir süredir piyasada likidite fazlası var. Bu, her bankanın likidite fazlası olduğu anlamına gelmiyor. Bazılarının likidite açığı (borçlanma ihtiyacı) olabilir. Piyasada likidite fazlası olması demek, fazlası olan bankaların likidite açığı olan bankaların ihtiyacını (BİST’te onlara gecelik borç vererek) karşıladıktan sonra geriye hâlâ likidite fazlası kalması demek. Bu likidite fazlasını çekmek zorunda Merkez Bankası. Mesela şubatın son iş gününde Merkez Bankası’nın çektiği likidite 1 triyon 32 milyar lira. Pazar günkü duyuruyla son verdiği repo ihaleleri yoluyla ise aynı gün sadece ve sadece 5 milyar lira satmış. Dolayısıyla ha 5 milyar vermiş, ha vermemiş, bunun politika faizini bırakın yüzde 40’a, yüzde 37,1’e çıkarması söz konusu bile değil.

Merkez Bankası’nın sinyal etkisiyle attığı adım

Peki, neden bunu yaptı? Sinyal etkisi var. Diyesi ki, sistemdeki fazla likidite ile (1 trilyon 32 milyar lira yaklaşık 23,5 milyar dolar ediyor) dövize hücum edilir ve sistemde likidite darboğazı oluşmaya başlarsa benden artık sadece ve sadece koridorun üst sınırı olan yüzde 40 ile borç alabilirsiniz. Dolayısıyla, böyle bir likidite yokluğu baş göstermedikçe politika faizinin yüzde 40’a çıkması söz konusu değildi.

Peki, Merkez Bankası fazla likiditeyi hangi faizle ve araçla çekiyor? İki temel yolu var: Birincisi, faiz koridorunun alt sınırı olan bankalardan borçlanma faizi ile gecelik vadede çekebilir (yüzde 35,5). Ama enflasyonla mücadele açısından gerekli gördüğüm faiz -ki politika faizi olarak adlandırılıyor- yüzde 37 diyor. Bu durumda, koridoru yukarıya kaydırıp koridorun alt sınırını yüzde 37 yapması gerekir ki politika faizi yüzde 37’de kalsın. Koridorun alt sınırı artık yüzde 37 olur. Repo faizi (koridorun ortasında bir yerde) ile koridorun üst sınırı da yukarıya çıkar. Ama politika faizinin değişmiyor olmasına rağmen (artık koridorun alt sınırı), bu yöntem zihin karıştırıcı olabilir. Bu durumda likidite çekmek için ikinci temel seçenek kalıyor: Depo ihaleleri (mevduat alma ihaleleri) ile bankalardan borçlanmak ve bu ihalelerdeki faizi de yüzde 37 civarında belirlemek. Uzun bir süredir Merkez Bankası da bunu yapıyor.

Demek ki sistemde likidite fazlası olduğu sürece, Merkez Bankası daha yüksek faizle depo ihalelerine başlamadıkça politika faizi yüzde 37’de kalır. Pazartesi günü Merkez Bankası yeni bir depo alım ihalesi açana kadar durum buydu ve o ana kadar yapılan “politika faizi artırıldı” yorumları yanlıştı. Pazartesi günü açıklanan yeni depo alım ihalesinin faizi yüzde 40 oldu. Politika faizi artık bu nedenle yüzde 40, yoksa yukarıda belirttiğim gibi pazar günkü duyuru nedeniyle değil.

Bu durum ne kadar sürer? Yanıt vermek için falcı olmak gerekiyor; ortalıkta büyük bir belirsizlik var çünkü. Bu belirsiz ortamın ve enerji fiyatlarındaki artışın ekonomimizi olumsuz etkileyeceği aşikâr. Ne kadar olumsuz? Yine aynı yanıt: Belirsizliğin ne kadar süreceğine bağlı. Belirsizlik derken temelde kastettiğim şu: Savaş bölgeye sıçrayacak mı? Ne kadar sürecek? İran’ın yeni yönetimi nasıl şekillenecek? Gelen gideni aratacak mı?

Sıra yeni büyüme değerlerinde. Kestirmeden şu noktanın altını çizmek isterim: Karışık bir tablo var ortada. 2025’te yüzde 3,6 oranında büyüdük; son 50 yıllık ortalama büyüme oranından bir puan daha düşük (olumsuz) ama oldukça eksik bir istikrar programı uygulanıyorken hiç fena değil (olumlu). Alt bileşenlerin büyüme oranları çok farklı ve genellikle arzu edilen yönde değil (olumsuz).

Mesela inşaat sektörü büyümesi (deprem bölgesindeki faaliyet nedeniyle) yüzde 10,8 artmış. Ama tarım sektörü yüzde 8,8 küçülmüş. Sanayi büyümesi ise çok sınırlı: Yüzde 2,9. GSYH’nin harcama tarafı da -yatırımlar hariç- benzer bir olumsuzluk sergiliyor. Mal ve hizmet ihracatımız 2025’te yüzde 0,3 oranında azalmış, mal ve hizmet ithalatı ise yüzde 4,9 artmış. Özel tüketim harcamaları artışı yüzde 4,1. Tablodaki en sevimli kalem yatırım harcamaları: Yüzde 7 yükselmiş.

Bir çeyrekten diğerine büyüme değerlerine bakınca da benzeri bir karmaşa gözleniyor. Son üç çeyrektir GSYH büyümesi düşüyor, son çeyrekte sadece yüzde 0,4 artış var. Bunun yıllık karşılığı (her çeyrek aynı oranda büyüyecek olsaydık) sadece yüzde 1,6. Hal böyleyken son çeyrekte tüketim ‘patlaması’ yaşanmış: Yüzde 4,2 (yıllığı yüzde 17,9). Buna karşılık ihracatta keskin bir düşüş var. Yatırım harcamaları da düşmüş ama düşüş oldukça sınırlı.

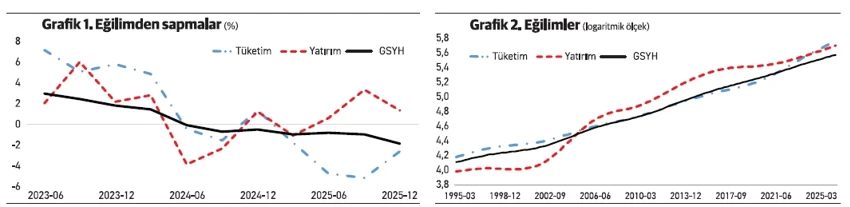

Bu karmaşık tabloyu bir nebze olsun sadeleştirmenin bir yolu uzun dönemli eğilimlerinden sapmalara bakmak. İlk grafikte 2023’ün ikinci çeyreği ile (bu eksik programın uygulanmaya başlandığı çeyreğin hemen öncesi) 2025’in son çeyreği arasındaki dönemde GSYH, yatırım harcamaları ve özel tüketim harcamalarının uzun dönemli eğilimlerinden (yüzde olarak) ne kadar saptıkları gösteriliyor. Uzun dönemli eğilim ise 1995’in ilk çeyreği ile 2025’in son çeyreği arasındaki eğilimleri gösteriyor. Bunlar da ikinci grafikte yer alıyor.

2026’ya ilişkin bir şeyler söylemek zor

Durum şu: Özel tüketim harcamaları uzun dönemli eğilimin altında seyrediyor. Yatırım harcamaları ise bunun tersi bir gelişme gösteriyor. GSYH’de uzun dönemli eğiliminin altında ama özel tüketim harcamalarına göre bu sapma çok daha sınırlı. Eğilim grafiği için fazla yorum yapmaya gerek yok.

Bunlar sonuçta geçmişte kaldı. Peki, bundan sonrası? Bu savaş olmasaydı, GSYH büyümesi açısından 2026’nın 2025’e göre pek de farklı olmaması beklenirdi. Ama bu büyük sis perdesi varken 2026’ya ilişkin bir şeyler söylemek zor. Sadece, büyüme açısından (politikada bir değişikliğe gidilmedikçe) daha sevimsiz olacağını belirtmekle yetineyim.

• Bu makalede yer alan fikirler yazara aittir ve borsagundem.com.tr’nin editoryal politikasını yansıtmayabilir.