Uygulanmakta olan ekonomi programı hakkında doğal olarak çok sayıda değerlendirme yapılıyor. Gelin bugün basit bir çerçevede programın ikinci yılı dolmak üzereyken ne durumdayız ona bakalım.

İlk önemli nokta şu: Mayıs 2023 seçimleri öncesi Türkiye ödemeler dengesi krizinin eşiğindeydi. Merkez Bankası’nın net döviz rezervleri rekor düzeyde eksiydi. Saçma faiz politikası altın ithalatını patlatmıştı. Dövize kayışı önlemek için çok sayıda karmaşık düzenleme yapılmış ve bir de kur korumalı mevduat belası icat edilmişti. Döviz kuru ha patladı ha patlayacaktı. Haziran 2023’te uygulamaya konulan program Türkiye’yi ödemeler dengesi krizinin eşiğinden kurtardı. Bu olumlu noktayı görmezden gelmek olmaz. “Ama şu kesimin, yok bu kesimin sırtından gerçekleşti ve fakat enflasyon gereksiz yere çok yükseldi, program çok eksik…” tartışması bu olgunun üzerini örtmemeli. Tırnak içinde yer alanların çoğunu defalarca bu köşede dile getirmiş biri olarak söylüyorum bunu. Şaka değil, ödemeler dengesi krizinden ve arkasından gelecek şirket iflaslarından ve büyük istihdam kaybından söz ediyoruz. Ayrıca, programın Türkiye’yi ödemeler dengesi krizinin eşiğinden kurtarması, bundan sonra kriz çıkması olasılığının olmadığı ya da her şeyin güllük gülistanlık olduğu anlamına da gelmiyor. Şu anlama geliyor: Mayıs 2023 öncesi uygulanan ekonomi programı tekrar yürürlüğe konulursa, hiç şüpheniz olmasın tekrar krize doğru yelken açarız.

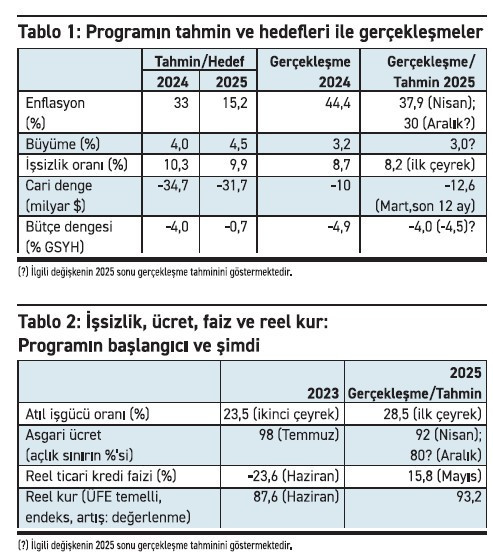

Bu saptamayı yaptıktan sonra, programın bugüne kadar neyi başardığını neyi başaramadığını nesnel bir biçimde belirlemek için, programın hedefleri ve tahminleri ile gerçekleşmeleri karşılaştırmak gerekiyor. Her gösterge için karşılaştırma yapmaya gerek yok; temel göstergeleri karşılaştırmak yeterli. Daha bu karşılaştırmayı yapmaya hazırlanırken bile programın ilk baştaki sorunu ortaya çıkıyor. Hedef ve tahminler ancak 6 Eylül 2023’te yayımlanan Orta Vadeli Program’da (OVP) belli oldu; Haziran ya da bilemediniz Temmuz 2023’te değil. İlk tabloda 2024-2025 dönemi için o OVP’de yer alan tahmin ve hedefleri, 2024 gerçekleşmeleri ve 2025 için de şu andaki durum ve yıl sonu için öngörülen gerçekleşme değerleri ile karşılaştırıyorum.

Tartışmasız bir biçimde enflasyon açısından kötü, cari denge açısından ise iyi bir performans var ortada. Bütçe dengesi performansı çift karakterli; 2024 geçer, 2025 ise iyi değil. Büyüme açısından da tahmin edilenin altında 204 gerçekleşmesi, 2025’te de benzer bir durum söz konusu olacak. Bir diğer önemi makro gösterge işsizlik oranına gelince ise performans iyi görünüyor. Ancak bu son saptamayı yaparken, bunun dar tanımlı işsizlik oranı için geçerli olduğunu belirtmek gerekiyor. OVP’de geniş tanımlı işsizlik (atıl işgücü) oranı için tahmin yok.

Hem atıl işgücü oranı hem de fiyat vektörünün önemli bileşenleri için ise programın başlangıcındaki durum ile şimdiki durumu ikinci tabloda karşılaştırıyorum. Atıl işgücü oranında belirgin bir yükseliş var. Asgari ücret başlangıçta da açlık sınırının altındaydı şimdi de. Ama şimdi daha da aşağısında. Reel ticari kredi faizinin (reel kesimin bir yıl sonrası için beklediği enflasyonu kullanarak hesapladım) başlangıçta o kadar eksi düzeyde olması zaten bizi ödemeler dengesi krizinin eşiğine getiren temel olguydu. Ama şimdi de çok yüksek. Paramız ise başlangıçtaki duruma göre daha değerli. Bir de bu karşılaştırmaya sanayicilerden, ihracatçılardan ve çalışanlardan gelen şikâyetlerin giderek arttığını eklemek gerekiyor.

Dikkat ederseniz yorum yapmamaya çalıştım. Durum bu; yorumu size bırakıyorum.

• Bu makalede yer alan fikirler yazara aittir ve borsagundem.com.tr’nin editoryal politikasını yansıtmayabilir.