Borsa İstanbul'da faaliyet gösteren sanayi şirketlerinin finansal röntgeni, operasyonel karlılık ve borçluluk dengesi açısından kritik sinyaller veriyor. BİST Sınai (XUSIN) endeksine dahil 236 şirketin performans verileri incelendiğinde, sektör genelinde ana faaliyetlerden yaratılan nakdin seyri ve bu nakdin kısa vadeli yükümlülükleri karşılama gücü ön plana çıkıyor.

Ana faaliyetlerin karlılık gücünü yansıtan XUSIN endeksi ortalamalarına bakıldığında, şirketlerin FAVÖK marjının yüzde 8,57 seviyesinde dengelendiği görülüyor. Sanayi sektörünün genel yapısı gereği bu marjın çift haneli seviyelere taşınması finansal dayanıklılık adına önem arz ederken, şirketlerin çeyreklik bazda yakaladığı ortalama yüzde 70,18'lik FAVÖK büyümesi ise operasyonel konjonktürde dönemsel bir ivmelenmeye işaret ediyor.

Şirketlerin operasyonel olarak varlık göstermesi tek başına yeterli olmayıp, bu performansın ne kadarının borç servis faturasına gittiği de önem taşıyor. Kısa vadeli borçlar, bir yıl içinde ödenmesi gereken yükümlülükleri kapsadığından, bu borçların zamanında kapanması şirketin likidite krizi yaşamaması ve faaliyetlerinin aksamaması adına hayati bir önem arz ediyor. Yüksek faiz ortamlarında bu yükümlülüklerin yönetilmesi çok daha kritik bir boyuta ulaşıyor.

XUSIN endeksi ortalamasında, ana faaliyetlerden elde edilen nakdin kısa vadeli borçları karşılama oranı yüzde 33,46 olarak ölçüldü. Finansal analizlerde bu oranın yüksek olması, şirketin borçlarını çevirmek için ek finansman arayışına girmeden kendi ürettiği nakitle yükümlülüklerini rahatça karşılayabildiğini gösterir. Genel bir kural olarak bu oranın yüzde 50 ve üzerinde olması risk primini ciddi ölçüde düşürürken, yüzde 33,46'lık mevcut endeks ortalaması sanayi şirketlerinin kısa vadeli borç yükümlülüklerini karşılamada operasyonel kazançların yanı sıra dönen varlık yönetimi ve nakit rezervlerine de ihtiyaç duyduğuna işaret ediyor.

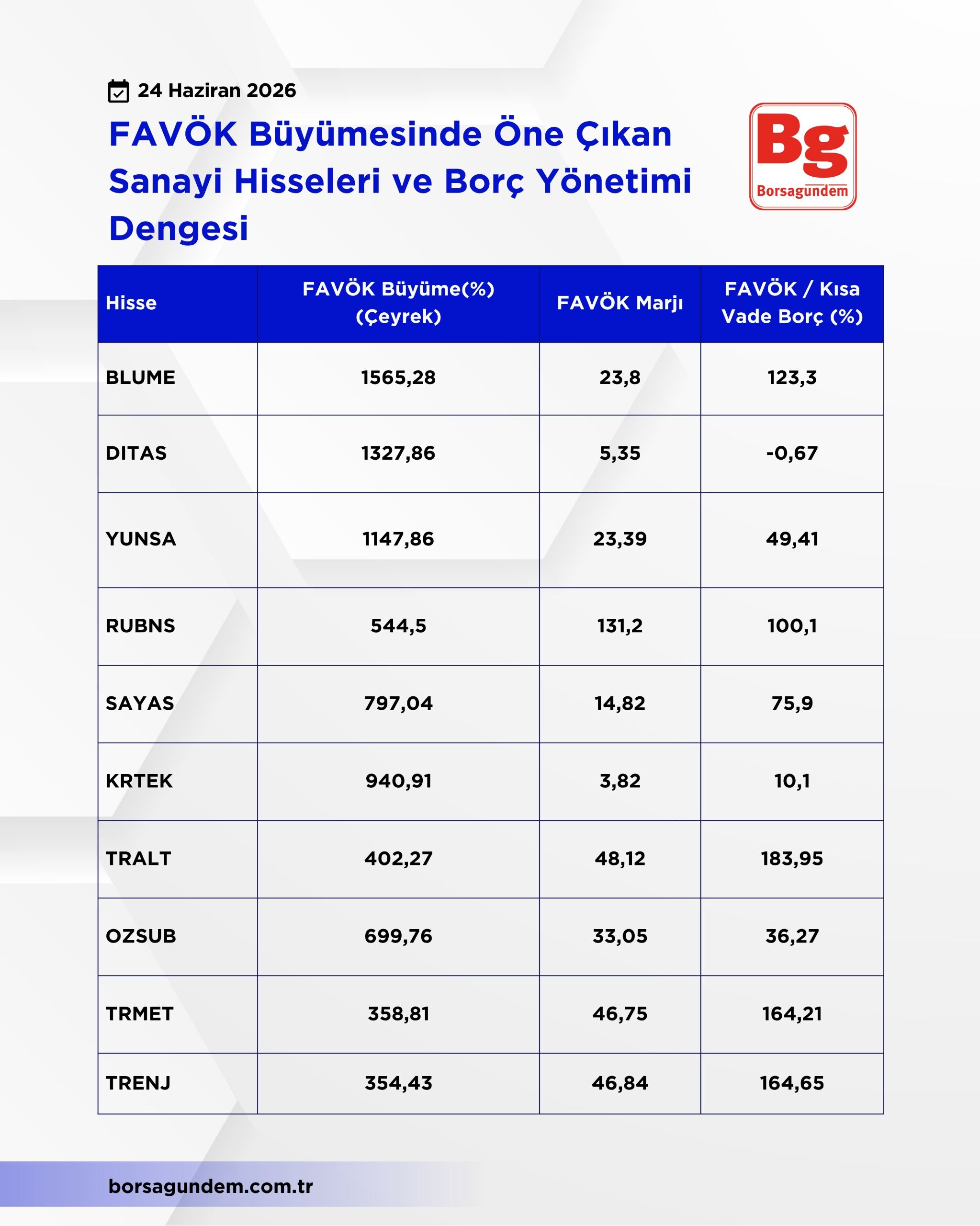

Endeks ortalamalarının ötesinde, çeyreklik bazda FAVÖK büyümesinde zirveye oynayan şirketlerin verileri incelendiğinde ise operasyonel karlılık ile borç yönetiminin her şirkette aynı paralelde gitmediği net bir biçimde görülüyor. Çeyreklik FAVÖK büyümesinde yüzde 1565,28 ile zirvede yer alan BLUME, yüzde 23,80'lik güçlü bir FAVÖK marjının yanı sıra yüzde 123,30'luk FAVÖK / Kısa Vadeli Borç oranıyla ürettiği değerin borçlarını fazlasıyla karşılayabildiğini kanıtlıyor. Benzer şekilde YUNSA yüzde 1147,86'lık operasyonel büyümesini yüzde 23,39'luk marjla birleştirirken, yüzde 49,41'lik borç karşılama oranıyla neredeyse ideal olan yüzde 50 sınırına ulaşıyor. Operasyonel verimlilikte yüzde 131,20 gibi oldukça yüksek bir FAVÖK marjına ulaşan RUBNS ise yüzde 544,50'lik çeyreklik büyüme başarısını yüzde 100,10'luk borç ödeme gücüyle taçlandırarak öne çıkıyor. TRALT, TRMET ve TRENJ gibi şirketler de hem yüzde 40'ın üzerindeki yüksek marjları hem de yüzde 160'ı aşan borç ödeme rasyolarıyla nakit yönetiminde son derece güvenli bir bölgede yer alıyor.

Buna karşın, operasyonel büyüme yakalamanın borç sarmalından tamamen çıkmak anlamına gelmediğini gösteren kritik örnekler de mevcut. Örneğin DITAS, çeyreklik bazda yüzde 1327,86 gibi muazzam bir FAVÖK büyümesi kaydetmesine rağmen, yüzde 5,35'lik düşük bir marjla çalışıyor ve daha da önemlisi yüzde -0,67'lik negatif borç karşılama oranıyla kısa vadeli yükümlülüklerini yönetmede ciddi bir operasyonel baskı altında olduğunu gösteriyor. Benzer şekilde KRTEK de yüzde 940,91'lik yüksek bir operasyonel büyümeye imza atmasına karşın, yüzde 3,82'lik zayıf marj yapısı ve yüzde 10,10'luk çok düşük borç ödeme oranıyla endeks ortalamasının oldukça gerisinde kalıyor. Bu veriler, sanayi şirketlerinde yalnızca büyümenin değil, bu performansın ne kadar verimli üretildiğinin ve borç yükümlülüklerine ne ölçüde kalkan olabildiğinin eş zamanlı analiz edilmesi gerektiğini açıkça ortaya koyuyor.

FAVÖK Büyümesinde Öne Çıkan Sanayi Hisseleri ve Borç Yönetimi Dengesi