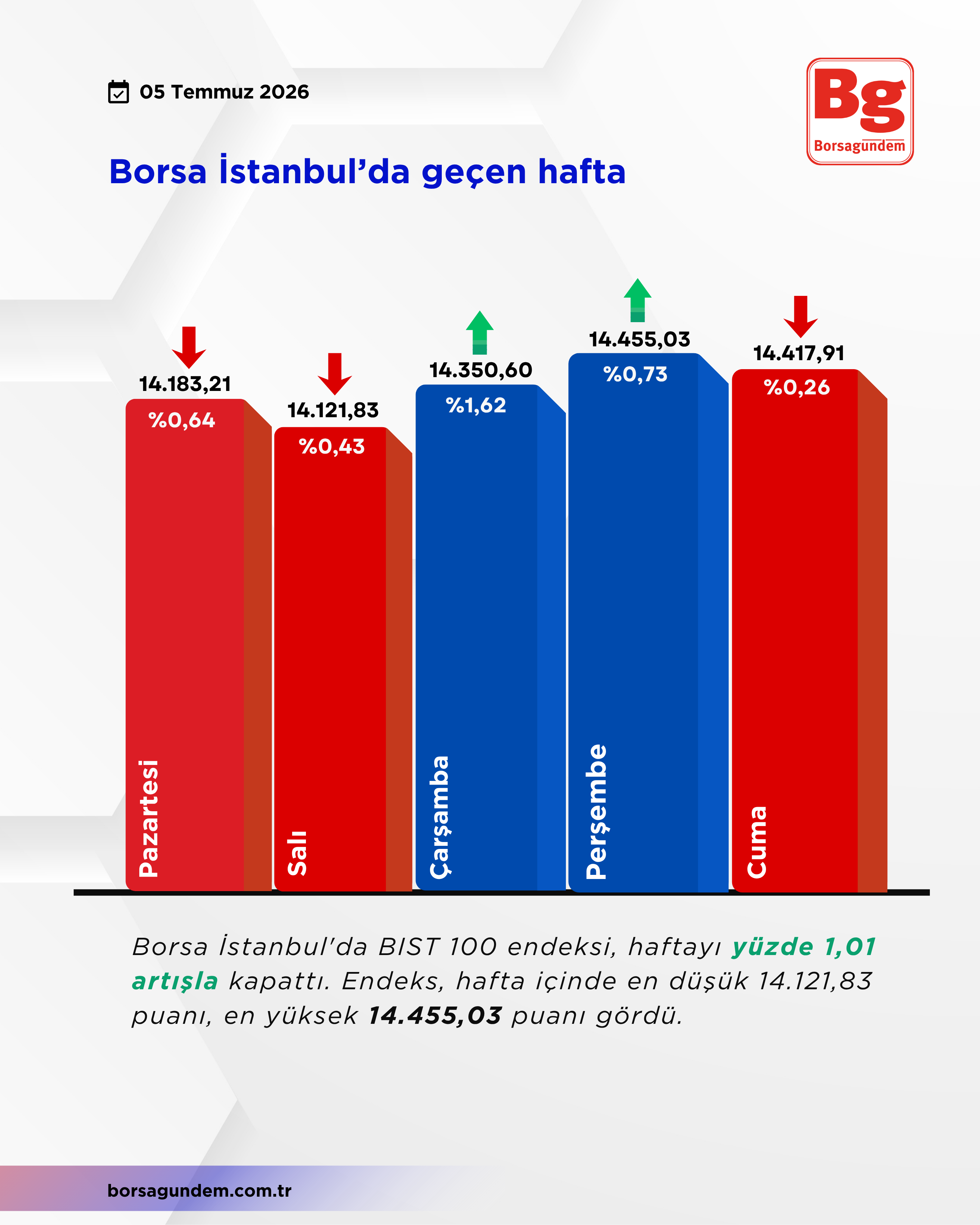

Haftanın ilk iki işlem gününde satış baskısının etkili olduğu piyasada, çarşamba ve perşembe günleri gelen alımlarla kayıpların önemli bölümü telafi edilirken, haftanın son işlem günü yeniden sınırlı bir geri çekilme yaşandı. Böylece endeks, haftayı 14.417,91 puandan tamamladı.

Haftanın ilk işlem gününde BIST 100 endeksi yüzde 0,64, salı günü ise yüzde 0,43 değer kaybetti. Küresel piyasalarda Orta Doğu'daki jeopolitik gelişmeler ve Avrupa borsalarındaki zayıf görünüm satış baskısında etkili oldu. Aynı dönemde yatırımcılar, yurt içinde açıklanan makroekonomik veriler ile küresel ekonomik gelişmeleri yakından takip etti.

Çarşamba günü ise piyasalarda yön değişti. BIST 100 endeksi yüzde 1,62 yükselirken, teknoloji hisseleri öncülüğünde güçlü alımlar görüldü. ABD ile İran arasında yürütüldüğü belirtilen dolaylı temaslara ilişkin haber akışı ile ABD'de açıklanacak tarım dışı istihdam verisi öncesinde küresel piyasalarda oluşan temkinli iyimserlik, yurt içi piyasaları da destekledi.

Perşembe günü yükseliş eğilimi devam etti. ABD'de açıklanan tarım dışı istihdam verisinin beklentilerin altında kalması ve bunun ABD Merkez Bankası'nın para politikasına ilişkin beklentileri desteklemesiyle küresel risk iştahı arttı. Bu gelişmelerin etkisiyle BIST 100 endeksi günü yüzde 0,73 yükselişle tamamladı.

Haftanın son işlem gününde ise bankacılık hisselerinde görülen sert satışların etkisiyle endeks yüzde 0,26 geriledi. ABD piyasalarının tatil nedeniyle kapalı olması işlem hacimlerini sınırlarken, küresel piyasalardaki olumlu görünüm Borsa İstanbul'daki satış baskısını tamamen dengelemeye yetmedi.

Hafta boyunca sektör endekslerinde farklılaşmalar dikkat çekti. Finansal kiralama ve faktoring ile teknoloji hisseleri belirli günlerde güçlü performans sergilerken, bankacılık, madencilik ve aracı kurumlar sektörlerinde dönemsel satışlar öne çıktı. Özellikle haftanın son işlem gününde bankacılık endeksindeki yüzde 4,72'lik düşüş endeks üzerinde belirleyici oldu.

Borsa İstanbul Vadeli İşlem ve Opsiyon Piyasası'nda (VİOP) BIST 30 endeksine dayalı yakın vadeli kontratlar da benzer bir seyir izledi. Haftanın ilk bölümünde gerileyen kontratlar, çarşamba ve perşembe günleri yükseliş kaydederken, cuma günü yeniden değer kaybetti. Açık pozisyon sayısındaki değişimler ise yatırımcıların hafta boyunca küresel gelişmeler ve ekonomik veri akışı doğrultusunda temkinli pozisyonlanmayı sürdürdüğüne işaret etti.

Önümüzdeki hafta yurt içinde reel efektif döviz kuru, Hazine nakit dengesi ve sanayi üretimi verileri takip edilecek. Küresel piyasalarda ise ABD Merkez Bankası'nın Federal Açık Piyasa Komitesi (FOMC) toplantı tutanakları, Avro Bölgesi Üretici Fiyat Endeksi ile Almanya ve Çin'de açıklanacak enflasyon verileri yatırımcıların odağında bulunacak.