Öncelikle bu yazıyı yazmama sosyal medyadaki paylaşımıyla esin kaynağı olan sevgili İris Cibre’ye teşekkür ediyorum. Finansal piyasaları en iyi izleyen ve gelişmeleri en iyi yorumlayan isimlerin başında gelen İris Cibre, geçtiğimiz günlerde Hazine’nin nisandan bu yana uzun vadeli ve yüksek faizle borçlanmasına dikkat çekti ve “Nedendir ki, Hazine, yüksek faizle yoğun olarak uzun vadeli borçlanıyor? Faizin de inmeye başlayacağı dönemde, kısa vadeli borçlanmak varken hem de” diye sordu.

İris Cibre’nin yazdıklarından yola çıkarak Hazine’nin bu yılki TL cinsi değişken faizli kuponlu ve TL cinsi sabit faizli kuponlu senet ihalelerine baktım.

İsterseniz gelin Hazine’yi şimdilik bir kenara bırakalım ve kendi kendimize şu soruyu soralım:

“İster aile bütçesinin eksiğini tamamlamak için, ister şirketinizin işlerini döndürmek için borçlanmak durumunda olun. Gelecekte faizlerin düşeceği söyleniyor, siz de buna inanıyorsunuz, genel beklenti de bu yönde. Böyle bir durumda uzun vadeli mi borçlanırsınız, olabildiğince kısa vadeli mi?”

Soru basit, yanıt konusunda da herhalde kimse tereddüt etmiyordur.

Faiz bugün (örneğin) yüzde 40 ise ve bir yıl sonra yüzde 20’ye ineceğini bekliyorsanız, şimdiden gidip yüzde 40 faizle iki yıl, üç yıl, beş yıl vadeli borç alır mısınız? Böyle yaparsanız ne aile bütçeniz kalır ne de şirketiniz; zaten çoktan iflas etmiş olursunuz.

Düşünsenize aradan üç yıl geçmiş, faiz yüzde 20’ye inmiş, enflasyon da o dolaylarda ama siz üç yıl önceki borçlanmadaki hatanızdan dolayı yüzde 40 faiz ödemeye devam ediyorsunuz.

Hazine’nin yaptığı bu!

İşte Hazine’nin yaptığı da bundan ibaret. 19 Mart sürecinden sonra faizin yükseldiği ortada. Tamam, bu sürecin ortaya çıkmasında Hazine’nin bir rolü yok. Ama sonuçlar görülmüyor olabilir mi?

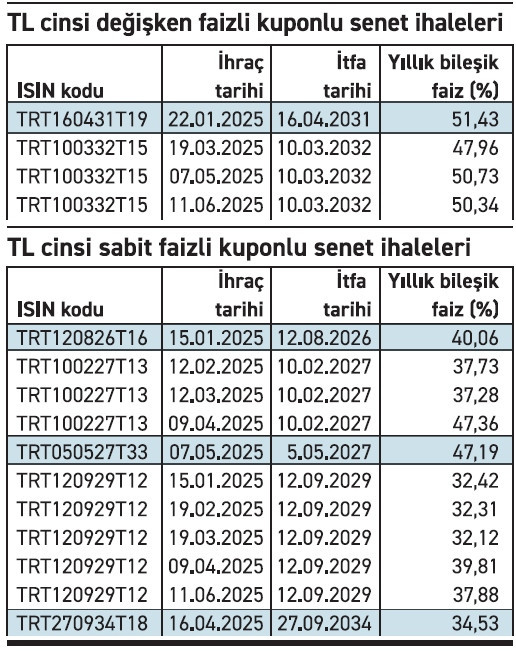

Hazine’nin TL cinsi değişken faizli kuponlu ihalelerindeki bileşik faiz çok önemli değil. Bu faiz değişken ve gelişmelere göre zaman içinde aşağı gelebilir. Ama yine de 7 Mayıs ve 11 Haziran ihraç tarihli ihaleler çok mu gerekliydi diye sorulabilir.

Ama asıl önemli olan tabii ki sabit faizli kuponlu ihaleler...

■ İtfa tarihi 10 Şubat 2027 olan kağıt için bu yıl 12 Şubat’ta bir ihale yapılıyor. Yıllık bileşik faiz yüzde 37,73. İki yıl boyunca her yıl için yaklaşık yüzde 38 faiz verilecek. Hani enflasyon düşecekti? Bu yıl yüzde 24’e inilecekti, 2026’daki gerçekleşme yüzde 12 olacaktı, 2027’deki tahmin ise yüzde 7 olarak ilan edilmişti.

■ Aynı kağıt için 12 Mart’ta bir ihale daha yapılıyor. Faiz yine aynı, yüzde 37,28.

■ Ama beterin beteri varmış! Şubat 2025-Şubat 2027 dönemi için yıllık bazda yüzde 37-38 faize fazla derken 19 Mart’tan sonra yapılan ihalede (9 Nisan) faiz 10 puan birden fırlayarak yüzde 47,19’a çıkıyor. Şimdi başka bir soru gündeme gelmez mi? Faizin böylesine artacağı ortadayken Hazine niye bu vade için bir ihale daha yaptı ve yaklaşık iki yıl boyunca yıllık yüzde 47 faize razı oldu?

■ İtfa tarihi 12 Eylül 2029 olan bir kağıt daha var. Yani neredeyse dört yılı aşkın vadesi olan bir kağıt. Bu kağıt için bu yıl içinde şimdiye kadar beş ihale yapıldı. Bu ihalelerin ilk üçü 19 Mart’tan önce ve faiz yüzde 32’lerde. 19 Mart’tan sonraki iki ihalede ise faiz yüzde 39 ve yüzde 38. Lütfen dikkat, bu ihalelerde “sabit faizli” kağıtlar satılıyor. Yani Hazine şunu söylemiş oluyor:

“Merkez Bankası 2026’da enflasyonu yüzde 12, 2027’de yüzde 8, sonrasında yüzde 5 öngörüyor ama ben bu yılların tümünde ve hatta 2029’da bile yüzde 38-39 faiz ödeyeceğim.”

Neden?

Önce şunu belirteyim. Hazine’nin uzun vadeli borçlanması tabii ki iyidir. İyidir de enflasyonun düşeceği zamanlarda değil!

Enflasyonun düşeceği, en azından düşeceğinin söylendiği, kamuoyunun buna inanmasının istendiği bir dönemde Hazine’nin uzun vadeli borçlanması nasıl izah edilebilir?

İki olasılık var:

■ Hazine ve ekonomi yönetimi enflasyonun düşeceğine inanmıyor.

■ Hazine enflasyonun seyrine göre strateji belirleme konusunda hata yapıyor. Doğrusu hangisi daha kötü bilemedim.

• Bu makalede yer alan fikirler yazara aittir ve borsagundem.com.tr’nin editoryal politikasını yansıtmayabilir.