İsteniyor ki vatandaş ne döviz alsın, ne altın. Yastık altı diye tabir edilen eldeki altın ve dövizler de getirilsin ve ekonomiye kazandırılsın.

Ama bu bir türlü mümkün olmuyor ve bunu gerçekleştirmenin mümkün olmadığı da bir türlü görülemiyor ve neredeyse alışkanlık oldu, birkaç yılda bir vatandaşın altın ve dövizini “ekonomiye kazandırma paketi” açılıyor.

Oysa Türk kadını kolunda bilezik, boynunda kolye, kulağında küpe olarak hem takı olarak taşıdığı, hem bir güvence olarak gördüğü altınını değil vermek “koklatmaz” bile!

Bakıldı kimsenin altınını vereceği yok, önce talebi kısalım denildi ve altın ithalatına sınırlama getirildi.

Ama yine olmadı, altın talebi durmuyor ve fiyatlar sürekli artıyor, şimdi yeni kısıtlamalar gündemde. Artık nakit parayla altın alınamayacak. Çok muhtemeldir ki bu düzenlemeyi yeni adımlar izleyecek. Sektörü iyi bilenlerin ifadesiyle belki bir süre sonra altından elde edilen kazancın vergilendirilmesi gündeme gelecek.

Peki niye böyle bir adım atılıyor?

Tamam, altın alımı biraz azalsın isteniyor da, asıl sorun ne?

Vatandaş altın almaya niye bu kadar hevesli?

Vatandaş elindeki paranın enflasyon karşısında eriyip gitmesini önleyecek başka bir finansal yatırım aracı bulamadığı için böyle davranıyor olmasın!

Hem takı, hem güvence, hem de yıllar geçtiğinde bile değil değer kaybı, üstüne koya koya giden ve para kazandıran bir tasarruf aracı. Daha ne istenir ki…

En büyük neden

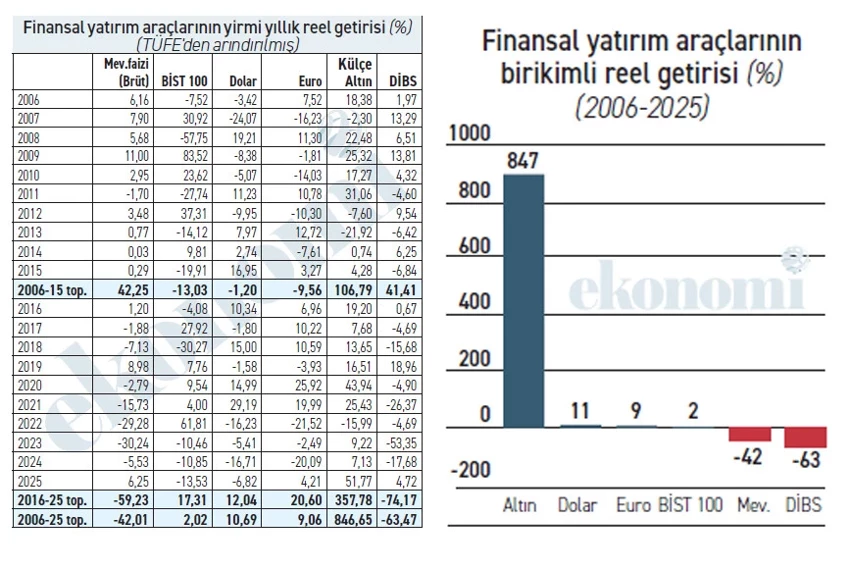

TÜİK’in finansal yatırım araçlarının TÜFE’den arındırılmış yıllık reel getirileri altına yönelme nedeninin ne olduğunu çok açık ve tartışma götürmeyecek şekilde ortaya koyuyor.

2006’dan 2025 sonuna kadar geçen yirmi yıl ve bu yirmi yıllık dönemdeki TÜFE artışından arındırılarak reele getirilmiş kazançlar…

Tablo ve grafiğe bakınca artı bir şey söylemeye de pek gerek kalmıyor zaten.

Külçe altın bu yirmi yıllık dönemde reel olarak yüzde 847 kazanç sağlamış… Enflasyon aşındırmış, törpülemiş ama altın tercihinde bulunanlar son yirmi yılın toplamında arada kimi yıllar kayba uğramışsa da sonunda kazançlı çıkmış. Hem de ne kazanç!

İkinci sırada en yüksek kazancı sağlayan yatırım aracı dolar ve euro; oranlar yalnızca yüzde 11 ve 9. Bu oranlarda faiz getirisi yok, onu vurgulamak gerek. Aradaki farka bakar mısınız?

Borsanın getirisi neredeyse sıfır düzeyinde. Şimdi hemen itirazlar yükselir biliyorum; “Şu hisse senedinde kaç kat kazanç oluştu” gibi… Bu oranları ben hesaplamıyorum, bunlar TÜİK’in resmi verisi ve BİST 100 endeksi bazındaki oranı gösteriyor. Bu dönemde elbette çok yüksek getiri sağlayan hisse senetleri de olmuştur, çok büyük kayba yol açan hisse senetleri de. Bir kez daha vurgulayayım, bu oran BİST 100 bazındaki ortalamayı gösteriyor.

TL’de durana dayak!

Türk parasında kalarak birikimini mevduat olarak tutanlar ya da devlet iç borçlanma senedi almak suretiyle Hazine’ye borç verenler ekonomik olarak fena halde hırpalanıyor, adeta dayak yiyor!

DİBS alanlar bu yirmi yılda paralarının reel olarak neredeyse üçte ikisini kaybetti.

Birikimini TL mevduatta tutanların yirmi yıllık dönemdeki kaybı ise yüzde 42 oldu.

Onar yıllık dönemlerdeki fark

2006-2025 dönemini onar yıllık iki döneme ayırıp irdeleyince ilginç bir dönüşüm dikkati çekiyor.

2006-2015 dönemi görece dingin. Yatırım araçlarının getirisi birbirine yakın, kayıplar da dramatik boyutta değil. Bu dönemde altın yüzde 107, TL mevduat yüzde 42, DİBS yüzde 41 kazandırdı; BİST’te yüzde 13, euroda yüzde 10, dolarda yüzde 1 kayıp oluştu.

Ama 2016-2025 döneminde ve özellikle 2021’den sonra tüm dinginlik kayboldu; TL cinsi araçlarda rekor kayıplar ortaya çıktı. Bu dönemde mevduat reel olarak yüzde 59, DİBS ise yüzde 74 kayba yol açtı.

Diğer yandan altındaki değer artışı iyice hız kazandı ve yüzde 358’i buldu, borsa ve dolar da reel olarak kazandırdı.

• Bu makalede yer alan fikirler yazara aittir ve borsagundem.com.tr’nin editoryal politikasını yansıtmayabilir.