Yılı GSYH’ye oran olarak yüzde 3,5’in biraz üzerinde bir açık ile kapatacağımız anlaşılıyor. Deprem harcamalarının büyüklüğü dikkate alınırsa hiç fena değil.

Birleşik endeks ve alt kalemlerindeki büyüme oranları ikinci çeyrekte önemli ölçüde düşerken GSYH ve iki alt kalemi tam tersine belirgin biçimde yükselmiş.

Dün inşaat ve hizmet sektörleri için TÜİK’in hesapladığı üretim endekslerinin ağustos değerleri açıklandı. Ayrıca eylül ayı bütçe gelişmeleri de belli oldu. Kısa bir değerlendirme yapmak istiyorum.

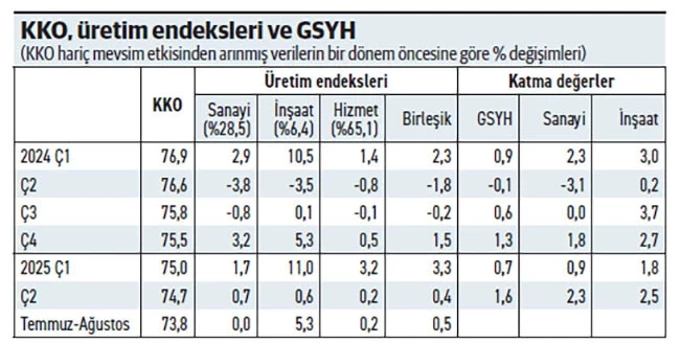

Tabloda çeyreklik dönemler için 2024’ün ilk çeyreğinden bu yana kapasite kullanım oranı (KKO), sanayi, üretim, inşaat üretim endekslerinin ve bunların ağırlıklı ortalaması olan birleşik üretim endeksinin bir dönem öncesine göre yüzde değişimleri gösteriliyor. KKO için 2025 üçüncü çeyrek verisi varken, üretim endeksleri için temmuz ile ağustos endeks değerlerinin ortalaması söz konusu. Birleşik endeks türetilirken, üç üretim endeksinin GSYH’deki paylarından türetilen ağırlıkları kullandım. Bunlar ilgili sütunlarda parantez içinde gösteriliyorlar. Tabloda ayrıca son üç sütunda GSYH ile GSYH’nin sanayi ve inşaat alt kalemlerinin bir çeyrek öncesine göre yüzde değişimleri de yer alıyor.

KKO 2024’ün ilk çeyreğinden bu yana düşüyor. Sanayi üretiminin büyüme oranı da paralel biçimde 2025’in başından bu yana azalıyor. Temmuz ve ağustos ortalaması ne artış ne de azalış gösteriyor. Hizmet Üretim Endeksi de 2025’in ikinci çeyreğinden bu yana benzer bir eğilimde. Hem ikinci çeyrek hem de temmuz-ağustos ortalamasının büyüme oranları çok düşük. Buna karşılık inşaat üretiminin çeyreklik büyümesi kuvvetli dalgalanmalar gösteriyor. Özellikle ilk çeyrekte ve temmuz-ağustos aylarında çok yüksek düzeyde dönemlik büyüme var. Bunun arkasındaki temel neden, büyük depremde yıkılan binaları ve altyapıyı yeniden yapma faaliyeti olsa gerek. Zaten eylül bütçe verilerinden kabaca hesaplandığında, bu harcamalar için bütçeden ayrılan kaynak son bir yılda GSYH’nin yüzde 1,5’ine yaklaşıyor.

Birleşik endekste yıllık yüzde 2’lik artış var

Üç üretim endeksinden türettiğim birleşik endeks ise üçüncü çeyreğin ilk iki ayındaki gelişmelerin ikinci çeyrekten pek farklı olmadığını ima ediyor. Bir dönem öncesine kıyasla yüzde 0,5 büyüme var (temmuz-ağustos). Yıllık büyüme olarak ifade edilirse yüzde 2’lik artış demek. Birleşik endeks, GSYH’nin yaklaşık yüzde 80’nini oluşturan sektörlerdeki üretim performansını yansıtması açısından önemli. Ancak, evet yine bir ancak var, yansıtması gereken GSYH ile birleşik endeksin son dönemdeki hareketleri uyumlu değil. Aynı olgu GSYH’nin sanayi ve inşaat alt kalemleri için de geçerli. Daha önce de dikkatinize sunmuştum: Birleşik endeks ve alt kalemlerindeki büyüme oranları ikinci çeyrekte önemli ölçüde düşerken GSYH ve iki alt kalemi tam tersine belirgin biçimde yükselmiş. Bu olgu, ekonomi yönetimi ve karar alıcıların işini zorlaştırıyor olsa gerek: Üçüncü çeyrekte işler ikinci çeyrekteki gibi mi gitmiş yoksa bir ‘arıza’ var mı? Üretim endeksleri ve birleşik endeks ‘yok bir değişiklik’ diyor. Acaba öyle mi?

Bütçe gelişmelerine gelince... Artık yılın ilk dokuz ayında bütçede ne olup bittiğini biliyoruz. Ayrıntıya girmeme gerek yok. Önemli olan nokta bütçede belirgin bir toparlanma gözleniyor. Yılı GSYH’ye oran olarak yüzde 3,5’in biraz üzerinde bir açık ile kapatacağımız anlaşılıyor. Deprem harcamalarının büyüklüğü dikkate alınırsa hiç fena değil. Daha da önemlisi, faiz dışı bütçe açığı ortadan kalkacak gibi duruyor.

• Bu makalede yer alan fikirler yazara aittir ve borsagundem.com.tr’nin editoryal politikasını yansıtmayabilir.