İktisatçı Mahfi Eğilmez, “Cari açığı nasıl finanse ettik?” başlıklı yazısında, cari açığın yönetilebilir olduğunu ancak detaylara inildiğinde sinyaller verdiğini ve kırılgan tablolar sunduğunu belirtti.

“Finansman kalitesi açısından ciddi soru işaretleri barındırıyor”

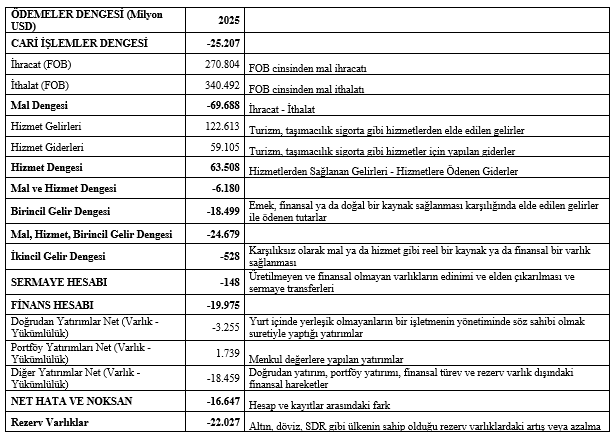

Türkiye’nin ödemeler dengesi son yıllarda yalnızca sayısal değil, yapısal olarak da dikkat çekici bir tablo sunuyor. Görünürde yönetilebilir büyüklükte duran cari açık, ayrıntılara inildiğinde finansman kalitesi açısından ciddi soru işaretleri barındırıyor.

Dış ticaret tarafında kırılganlık sürüyor

Tabloya göre 2025 yılında verilen 69,7 milyar dolarlık mal dengesi (mal ihracatı – mal ithalatı) açığı, ekonominin dış ticaret tarafındaki kırılganlığının sürdüğünü gösteriyor. Bu büyüklük, üretim yapısının ithal girdiye bağımlılığının hâlâ yüksek olduğuna işaret ediyor. Turizm, taşımacılık, sigorta gibi hizmet gelirleri sayesinde açık 6,2 milyar dolara kadar gerilese de bu gelirlerin konjonktürel dalgalanmalara açık olduğu düşünüldüğünde, mal ticaretindeki yapısal açığın devam etmesi önemli bir risk unsuru olarak kalıyor.

Birincil gelir (faiz, kâr, temettü ve ücret ödemeleri) ile ikincil gelir kalemlerinden (karşılıksız elde edilen gelirler) kaynaklanan 18,5 milyar dolarlık net çıkış eklendiğinde cari açık 25,2 milyar dolara yükseliyor. Bu kalem özellikle dikkat çekici; çünkü burada ortaya çıkan açık, geçmiş yıllarda birikmiş dış borç stoku ve yabancı sermaye yatırımlarının doğal sonucu olan gelir transferlerini yansıtıyor. Başka bir ifadeyle Türkiye yalnızca cari dönemde ürettiğinden fazlasını tüketmiyor; aynı zamanda geçmişteki dış finansman tercihlerinin bugünkü maliyetini de ödüyor.

Doğrudan yatırımlar finansman içinde ağırlığını kaybetti

Daha çarpıcı olan ise finansman tarafı. Cari açığın yalnızca 20 milyar dolarlık kısmı finans hesabı yoluyla karşılanabilmiş durumda. Bu finansmanın bileşimi de ayrıca önem taşıyor. Doğrudan yatırımların finansman içinde ağırlığını kaybetmiş olması finansman kalitesinin düştüğü ve dolayısıyla kırılganlığın arttığı anlamına geliyor.

Geriye kalan 5,2 milyar dolarlık finansman ihtiyacına bir de 16,6 milyar dolarlık net hata ve noksan çıkışı eklenince finansman sorunu ağırlaşıyor. Kaynağı ve nedeni net biçimde açıklanamayan (yasal olmayan yollarla altın girişinin bu kalemde önemli bir yer tuttuğu tahmin ediliyor) bu çıkış, sistemden ilave döviz sızıntısı anlamına geliyor. Net hata ve noksan kaleminin bu ölçüde yüksek ve negatif olması hem veri kalitesi hem de kayıt dışı sermaye hareketleri açısından ciddi bir yapısal soruna işaret ediyor. Sonuçta yaklaşık 22 milyar dolarlık rezerv kaybı ortaya çıkıyor.

Cari açığın GSYH’ye oranında sıkıntılı görüntü

Cari açığın GSYH’ye oranının yüzde 1,6 düzeyinde kalması ilk bakışta olumlu görünebilir. Uluslararası karşılaştırmalarda bu oran kriz eşiği olarak kabul edilen seviyelerin çok altında bulunuyor. Ancak ayrıntılar sıkıntılı bir öykü ortaya koyuyor.

Mal açığının bir yılda yüzde 25 artması, üretim ve ihracat yapısında yeterli dönüşümün sağlanamadığını gösteriyor. Net hata ve noksanın cari açığın yüzde 67’sine ulaşması ise finansman kalitesinin zayıfladığına dair güçlü bir sinyal veriyor. En önemli sorun ise açığın rezerv eritilerek finanse edilmesi. Rezervler, geçici şoklara karşı tampon işlevi görür; kalıcı bir finansman kaynağı değildir. Rezerv azalışına dayalı bir denge, kısa vadede istikrar görüntüsü verse de orta vadede ülkenin dış kırılganlığını artırır, risk primini yükseltebilir ve finansman maliyetlerini yukarı çekebilir.

Özetle mesele cari açığın mutlak büyüklüğünden çok, onun hangi kaynaklarla finanse edildiğidir. Sağlıklı ve kalıcı doğrudan yatırımlar yerine kısa vadeli akımlar ve rezerv kullanımıyla sürdürülen bir denge, kırılgan bir dengedir. 2025 verileri, Türkiye ekonomisinin dış dengesinde niceliksel bir sakinlik görünse bile niteliksel sorunlar olduğunu gösteriyor.”