Bize benzer ülkelerde ekonomik istikrarı sağlamak için dövize olan talebin azalması ve yerli paraya olan talebin artması gerekiyor.

Cuma günü İzmir’de katıldığım bir panelin soru-cevap kısmına geçildiğinde döviz kurunun baskılanması konusundaki düşüncem soruldu. Baskılamadan kasıt sosyal medyada da sıkça dile getirilen biçimiyle ‘aşağı doğru’ baskılamaydı. Merkez Bankası’nın döviz kurunu özellikle düşük tuttuğu düşünülüyor.

Bize benzer ülkelerin merkez bankalarından birini düşünün. Bunu iki yolla yapabilir: Döviz satarak ve politika faizini yükseltip mevduat ve kredi faizlerinin de yükselmesini sağlayarak. Faiz ile başlayayım. Bir istikrar programının başarılı olabilmesi için yerli paraya olan güvenin sağlanması, döviz cinsi paralara olan talebin azaltılması gerekir. Bunun için de öncelikle faiz düzeyi enflasyondan yukarıda olmalıdır. Bu gerekli bir koşul; yeterli değil. Uygulanmakta olan ekonomi programına güvenilmesi gerekir. Yetmez. Yoğun propaganda ile güven sağlanmış olabilir. O zaman dönüp ülkeye ilişkin risk algılamasına bakmak gerekir. Başka koşullar da sayılabilir elbette; ama gerek yok.

Şimdi Türkiye’ye döneyim.

Mevcut program uygulanmaya başlanmadan önce enflasyon çok yüksek, politika faizi ise çok düşüktü. Dolayısıyla önemli bir döviz talebi vardı. Bu da kura ve enflasyona yukarıya doğru baskı yapıyordu. Merkez Bankası faizi düşük tutmak istiyor ama bunun kuru patlatacağını biliyor, bu nedenle de kuru döviz satarak kontrol etmeye çalışıyordu. Bu nedenle Merkez Bankası’nın net döviz rezervi tarihsel olarak en düşük düzeyine inmişti. Yetmemiş, bir de dövize erişimi engellemek için çok sayıda mevzuat değişikliği yapılmıştı.

Faiz politikası enflasyonla mücadele çerçevesinde şekillendi

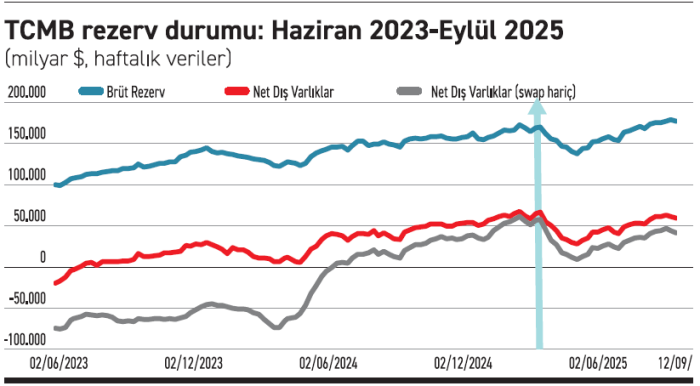

Grafikte 2 Haziran 2023 haftası ile 12 Eylül 2025 haftası arasında brüt döviz rezervi ile net dış varlıkların seyri yer alıyor. 9 Haziran 2023 haftasında swap hariç net dış varlıklar eksi 76 milyar dolar. Rasyonel olmadığı ilgili bakan tarafından ifade edilen program Haziran 2023 başında sona erdi. O zaman bilinen en son enflasyon mayıs enflasyonuydu: TÜİK yüzde 39,6 olarak ölçerken İTO’nun İstanbul Ücretliler Geçinme Endeksi yüzde 56,1’e işaret ediyordu. Politika faizi ise yüzde 8,5 düzeyindeydi.

Bu koşullar altında Merkez Bankası’nın faizi acilen yükseltmesi gerektiğini düşünmeyen iktisatçı herhalde yoktur. Daha sonra da faiz politikası enflasyonla mücadele çerçevesinde şekillendi. Bizim gibi bir ülkede istikrarı sağlamanın (özellikle enflasyonu düşürmenin) olmazsa olmaz koşullarından birinin yerli paraya olan güven sağlanması olduğunu belirttim. Bu başarıldığı ölçüde yerli para talebi artıp yabancı para talebi azalıyor. Bu koşullar altında elbette döviz kurundaki artış sınırlı oluyor. Bu sonucun oluşmasının nedeni Merkez Bankası’nın döviz kurunu düşük tutmak isteği değil, enflasyonu düşürmek amacı.

Peki, döviz rezervi ve net dış varlıklar nasıl hareket etti? Grafikten açık biçimde görüldüğü gibi Nisan 2024’ten itibaren hem brüt rezerv hem de net dış varlıklar artış eğilimine giriyor. Farklı bir ifadeyle, Merkez Bankası döviz satın alıyor; illa ‘baskı’ denilecekse döviz kuruna aşağıya doğru değil yukarıya doğru baskı yapıyor. Zira döviz almasa döviz kuru daha düşük olacak. Bunun istisnası da var elbette. O da grafikte yer alan dikey doğru ile işaretli olan 19 Mart 2025 ve hemen sonrası. İşte bu dönemde döviz aşağıya doğru baskı var; TCMB bol miktarda döviz satıyor ve döviz rezervi belirgin biçimde düşüyor. Bu kadar dikkat çekici olmasa da grafiğin son kısmındaki aşağıya doğru hareket ise 2 Eylül ile ilgili.

Kıssadan hisse şu: Bize benzer ülkelerde ekonomik istikrarı sağlamak için dövize olan talebin azalması ve yerli paraya olan talebin artması gerekiyor. Bu durumda hem kur saçma sapan yerlere düşmesin diye hem de ülkeye ilişkin risk göstergelerinden önemli birini iyileştirmek için merkez bankaları döviz alıyor ve rezerv yükseliyor. Bu durumda da kura aşağıya doğru değil yukarıya doğru baskı oluyor. Bu tablodan memnun değilseniz, bir çırpıda değiştirmek mümkün. Mesela demokrasiyi sarsacak işlere girişilebilirsiniz ya da ne bileyim mesela faizi enflasyonun çok altına düşürebilirsiniz.

• Bu makalede yer alan fikirler yazara aittir ve borsagundem.com.tr’nin editoryal politikasını yansıtmayabilir.