Merkez Bankası kritik bir eşikte... Yılın ikinci enflasyon raporu yarın açıklanacak. Aslında enflasyon raporunun tek başına pek önemi yok, önemli olan bu rapor çerçevesinde ilan edilecek enflasyon tahmini. Çünkü o tahmin, Merkez Bankası’nın faizde bundan sonra nasıl bir yön çizmeye niyetli olduğuna ilişkin ipucu sayılacak.

Yılın ilk raporunda yüzde 21’den yüzde 24’e çıkarılan 2025 yıl sonu tahmini bu düzeyde sabit mi tutulacak, yoksa artırılacak mı, artırılırsa hangi düzeye çıkarılacak, bunu yarın göreceğiz.

Sakal-bıyık durumu!

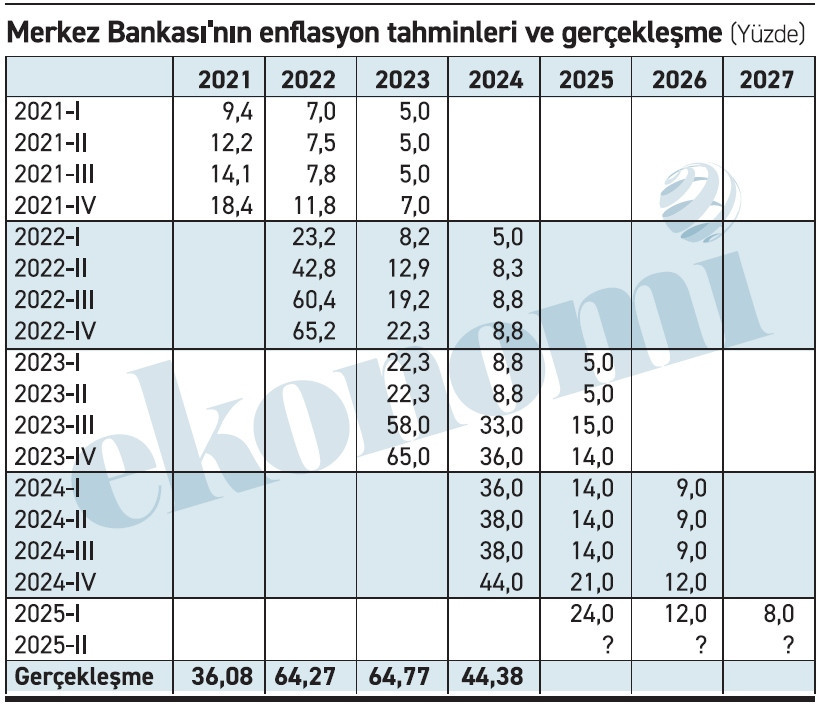

Merkez Bankası’nın mevcut durumdaki yıl sonu tahmini yüzde 24 ama üst bandın yüzde 29 olduğunu da unutmamak gerekiyor. Yani Merkez Bankası yüzde 29’un altında kalacak her gerçekleşme için “Benim tahmin aralığım aşılmadı” deme avantajına sahip.

Ama acaba yüzde 29’u, hadi yuvarlayalım yüzde 30’u aşmamak mümkün olacak mı?

Merkez Bankası için görünürde en kolay karar, tahmini yüzde 24’te sabit tutmak. Ama iyi de bu oranda kalmak mümkün mü? İşte o pek tartışılır bile değil...

Yılın ilk dört ayında yüzde 13,36 olarak gerçekleşen artıştan sonra son sekiz aydaki artışı yüzde 9,39’da tutmak gerekir ki yıllık oran yüzde 24’te kalsın. Sekiz aydaki yüzde 9,39 artış da aylık ortalama oranın yüzde 1,13’ü aşmaması demek. Olabilir mi?

Bu yılın son sekiz ayında yüzde 9,39’un nasıl olamayacağının bir başka göstergesi de son dört yılda aynı dönemlerin, yani mayıs-aralık dönemlerinin artışı. Son sekiz aydaki artış 2021’de yüzde 29, 2022’de yüzde 25, 2023’te yüzde 43, 2024’te yüzde 22 olmuştu. Bu oranlardan yüzde 9’a, 10’a... Zor, hem de çok zor. Merkez Bankası bu hesabı yapmıyor olabilir mi, tabii ki yapıyor. Peki Merkez Bankası bu hesabı yaptığı halde tahminini niye sabit tutmak isteyebilir?

Çünkü...

Çünkü enflasyon tahminini sabit tutmak, politika faizinin aşağı çekilebileceğinin bir işareti sayılacak.

Çünkü piyasanın, Merkez Bankası üstündeki faizi indirme yönündeki baskısı ve beklentisi çok arttı.

19 Mart yaşanmamış olsa faiz şimdi çok muhtemeldir ki yüzde 40’a inmişti. Oysa değil indirim, artırıma gidilmek zorunda kalındı.

PPK’nın mart toplantısında yüzde 42,5’e indirilen faiz 20 Mart’ta gecelik fonlamaya geçilmesiyle birlikte yüzde 46’ya yükseltildi; 17 Nisan’dan itibaren de politika faizinin yüzde 46’ya, gecelik fonlama faizinin yüzde 49’a çıkarılmasıyla biraz daha arttı. Merkez Bankası son bir aydır piyasayı yüzde 49’a yakın bir düzeyde (ortalama yüzde 48,61’den) fonladı.

Piyasa Merkez Bankası’ndan 19 Haziran’daki PPK toplantısında çok fazla değilse de bir faiz indirimi bekliyor. Faizde yönün aşağı döndüğünün, en azından artışın sona erdiğinin görülmesi açısından bu indirim önemli bulunuyor. Sonrasında da gidişata göre daha belirgin bir indirim olacağı umuluyor.

Yol ayrımı

Merkez Bankası şimdi bir yol ayrımına geldi...

Eğer piyasanın beklediği ya da umduğu gibi haziran ve sonrasında bir faiz indirimi söz konusu olacaksa yarınki toplantıda enflasyon tahmini yukarı çekilmeyecektir.

Hem tahminin yukarı çekilmesi, hem faiz indirimine gidilmesi “Bu ne perhiz” dedirtir! İkisi bir arada olmaz...

Tahmin yukarı çekiliyorsa faiz indirimi rafa kalkmış demektir. Merkez Bankası yarın tahminini yukarı çektiği takdirde gerçekçi bir adım atmış, tutması daha muhtemel bir orana odaklanmış olur ama bu karar aynı zamanda “Benden öyle yakın zamanda, hele hele bir ay sonra, haziran ayında bir faiz indirimi beklemeyin” anlamına da gelir.

Enflasyon daha yüksek gerçekleşecekse, tahmin yukarı çekilmek suretiyle bu kabul ediliyorsa artık parasal sıkılaştırmadan bir süre daha ödün verilmeyecek demektir.

Makul olan mı?

Biraz önce de belirttim; Merkez Bankası da yüzde 24’lük tahminde kalmanın ne kadar zor, hatta olanaksız olduğunu tabii ki görüyordur. Dolayısıyla makul olan, enflasyon tahmininin yüzde 26 ya da 27’ye çıkarılması ve marjın 10 puandan biraz aşağı, örneğin 8 puana çekilmesi ve yola öyle devam edilmesidir. Marjın daraltılması güven algısını biraz olsun artırır.

Bu makul görünen durum... Ancak diğer yandan biraz önce de ifade ettiğim gibi bazı gerçekler var.

Örneğin, piyasaların Merkez Bankası üstünde faizi indirmesi yönünde bir baskısı var.

Örneğin faizin bugünkü düzeyinden dolayı çok zor durumda olan sektörler var.

İyi de diğer yandan enflasyon belasının savuşturulduğuna, savuşturulmakta olduğuna ilişkin bir emare var mı? Yok!

Dolayısıyla Merkez Bankası’nın yarın enflasyon tahminini değiştirmediğini açıklaması ve piyasaların bu karara bakarak “Faiz yaz aylarında aşağı çekilmeye başlayacak” yargısına varması büyük olasılık.

Gerçekçi ve doğru yaklaşım ise -enflasyonla mücadeleye ilişkin kararlı duruşu sergileyecek şekilde- tahminin yüzde 26 ya da 27’ye çıkarılması, marjın biraz daraltılması ve böyle yapılmak suretiyle parasal sıkılaştırmanın yaz ayları boyunca bu düzeyde süreceğine ilişkin örtülü bir mesaj verilmesidir.

• Bu makalede yer alan fikirler yazara aittir ve borsagundem.com.tr’nin editoryal politikasını yansıtmayabilir.