Merkez Bankası Başkanı Fatih Karahan’ın TBMM Plan ve Bütçe Komisyonu’ndaki sunumda dile getirdiği “5-2’lik bir sonuç elde etmişseniz 2 gol yedim demezsiniz, 5 attım 2 yedim dersiniz” şeklindeki benzetmesine dönük eleştiriler mutlak galibiyet kabullenmesiyle “Peki o 2 golü kim yedirdi” görüşünde yoğunlaştı.

İyi de ama acaba 5-2’lik sonuç galibiyete mi işaret ediyor ki, bundan emin miyiz?

Fatih Karahan bu benzetmeyi Merkez Bankası’nın rezerv kaybına dönük eleştirilere yanıt verirken yaptı ve eksi 60-70 milyar dolar düzeyinde olan net rezervden neredeyse aynı miktar artı rezerve geçildiğini, 19 Mart sürecindeki kayıpla net rezervin azalmakla bile hâlâ artı olduğunu vurguladı.

Değerlendirmeyi yalnızca rezervin miktarıyla ilgili olarak yapınca 5’in atılan gol, 2’nin de yenilen gol olduğunu söylemek yanlış değil tabii ki. Yani skorun ne olduğu ikinci planda, Merkez Bankası galip gelmiş.

İyi de Merkez Bankası’nın temel görevi döviz rezervini belli bir düzeyde tutmak mı?

Ayrıca rezervi artırmanın maliyeti ne olacak?

O maliyeti de yenilen gollere eklemek gerekmez mi acaba?

Merkez Bankası geçen yılı neden 700 milyar lira zararla kapattı?

Sakın bu zararın çoğu o dövizi toplamak için yürütülen faaliyetlerden olmasın! Döviz biriktirmenin de bir maliyeti varmış değil mi? Hem de bayağı bir maliyeti...

Bir önceki yılın 818 milyar liralık zararına ne diyeceğiz peki. O da ağırlıkla KKM’den doğan kur farkından kaynaklanmıştı. Maliye’nin “cinliği” de unutulmadı tabii ki. TL cinsi KKM’nin bütçeden ödenen kur farkı 2023’ün temmuzunda Merkez Bankası’na yıkıldı. Bu sayede bütçe açığı düşük görünecekti, Merkez Bankası daha fazla zarar etse de olurdu, etti de nitekim.

Maliye bütçe açığını düşük gösterdi göstermeye ama Merkez Bankası iki yılda 1,5 trilyon lira zarar ettiği için Hazine’ye aktarılacak kaynaktan da mahrum kaldı. Olsun, gün kurtarıldı ya!

Şu maça dönelim tekrar... 5-2 güzel skor da, sonuç kimin lehine? Merkez Bankası peşin peşin kendini galip ilan etti ama sonuç galibiyet sayılsa bile biraz önce de dediğim gibi bunun maliyetini de düşünmek gerekiyor.

O maliyetin önemsiz olduğunu varsayarsak Merkez Bankası geçen yıl istese çok daha fazla rezerv biriktirebilirdi, niye yapmadı peki? Örneğin ihracatçının çok daha fazla dövizine el konulabilirdi. Son düzenlemede gördük; gerek duyulduğunda oran hemen artırılabiliyormuş. Biliyorsunuz, bu oran yüzde 25’ten yüzde 35’e çıkarıldı. Geçen yıl ihracatçıya dövizinin (mesela) yüzde 75’ini devretme zorunluluğu getirilse Merkez Bankası toplam net rezervini belki 100 milyar dolara da çıkarabilir; skoru 5-2 değil, 6-2 diye de anlatabilirdi.

Ya da dövizde başka “el koyma” alanları yaratılabilirdi.

Ya temel amaçtaki skor?

Merkez Bankası web sayfası açıldığında ilk göze çarpan ifade şudur:

“Merkez Bankasının temel amacı fiyat istikrarını sağlamaktır.”

Acaba fiyat istikrarı ya da enflasyonla mücadele konusunda kaç gol atıldı, kaç gol yendi?

Ya da skordan öte sonuç ne? Bir galibiyetten söz edilebilir mi?

Tamam, aydan aya olan yıllık enflasyon nisan itibarıyla yüzde 70’ten yüzde 38’e inmiş ama hâlâ çok yüksek. Kaldı ki gerçek enflasyonu görmek için son on iki ayın ortalamasındaki artışa bakmak gerekiyor; oradaki düşüş daha az; yüzde 60’tan yüzde 49’a...

Ayrıca enflasyonun tek başına hangi düzeyde bulunduğu da o kadar önemli mi, tartışılır. Yıllık enflasyonu isterseniz yüzde 10’a indirin, vatandaşın geliri bu oranın altında artıyorsa geçim sıkıntısı giderek büyüyor demektir. Gelir artışına karar veren görünürde tabii ki Merkez Bankası değil ama Merkez’in kararda hiç etkisi olmadığı da söylenemez.

“Faiz şak 30-40 puan artırılsaydı...”

Bir dönem kurdaki artışa karşı çare olarak dile getirilen “Şak diye 10 milyar döviz satma” önerisi acaba “şak” kısmı aynı kalmak kaydıyla faiz artışında uygulansaydı...

Ve faiz 2023’ün haziranında yüzde 8,5’ten 15’e değil de şöyle yüzde 30’a, 40’a çıkarılsa ve piyasa bu kararla neye uğradığını şaşırsaydı bu enflasyon belasından kurtulmak mümkün olur muydu?

Enflasyon böylesine yapışkan ve kendi kendini besleyen bir hale dönüşmez miydi?

Muhtemelen dönüşmezdi. O dönemin Merkez Bankası üst yönetimi aynı isimler değildi ama zaten faiz kararını Merkez Bankası mı veriyordu ki!

Dolayısıyla 2023 haziranında faizin “gıdım gıdım” artırılması kararını kimler vermişse, enflasyonun en başta gelen sorumlusu da büyük ölçüde onlardır.

Yüzde 40 yerine yüzde 49!

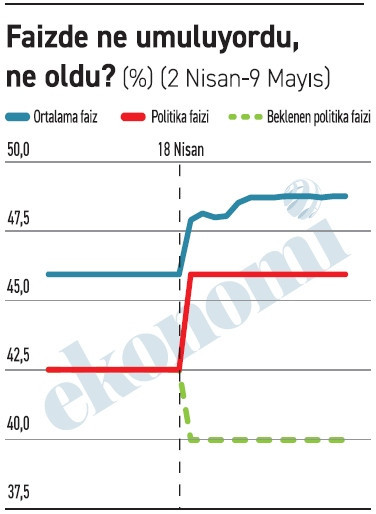

Son dönemde yenilen bir gol daha var. O pek konuşulmuyor.

Politika faizi 17 Nisan’daki PPK toplantısında çok muhtemeldir ki 2,5 puan daha aşağı çekilecek ve Merkez Bankası şu günlerde piyasayı yüzde 40 faizle fonluyor olacaktı. Oysa politika faizi yüzde 42,5’ten yüzde 40’a çekilmek şöyle dursun yüzde 46’ya çıkarıldı, o oran da kağıt üstünde kaldı ve piyasa yüzde 49’a yakın bir faizden fonlanmaya başlandı.

Yani muhtemel faize göre neredeyse 9 puanlık bir artış söz konusu.

Merkez Bankası’nın bu 9 puanlık artışla ilgili savunmasının ne olacağını tahmin etmek ise zor olmasa gerek:

“19 Mart sürecini ben mi başlattım!”

• Bu makalede yer alan fikirler yazara aittir ve borsagundem.com.tr’nin editoryal politikasını yansıtmayabilir.