✓ Klasik hesaplama yöntemine göre iç borç çevirme oranı hesaplanırken anapara ve faiz ödemesinin toplamı borçlanmayla karşılaştırılır.

✓Oysa faiz bütçeden ödendiğine, dolayısıyla Hazine aslında anapara ödemesi için yeni borç aldığına göre iç borç çevirme oranını yalnızca anapara ödemesi ve borçlanma üzerinden hesaplamak daha doğru değil mi?

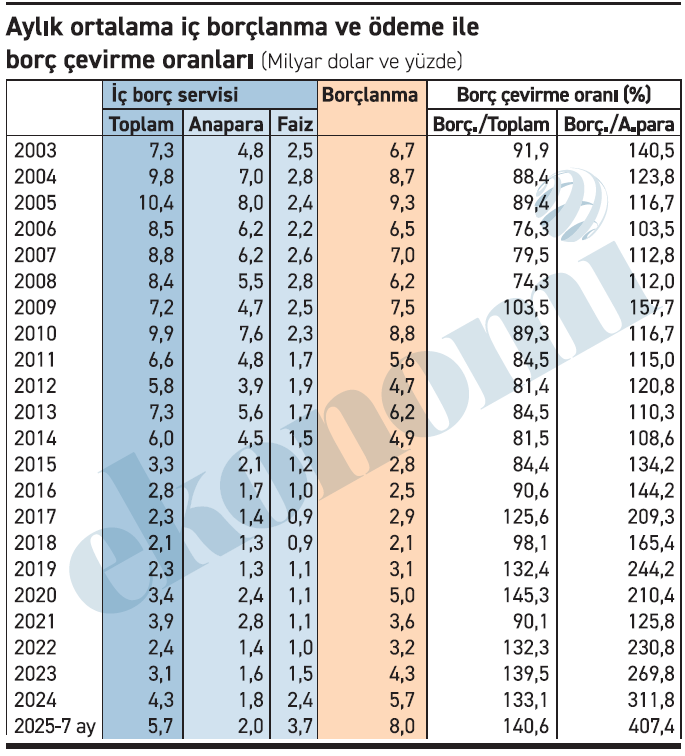

İç borç çevirme oranına ilişkin klasik bir hesaplama yöntemi var. Herhangi bir dönemdeki iç borçlanmanın, o dönemdeki borç anapara ve faiz ödemesine oranı alınıyor ve söz konusu oran ortaya çıkıyor.

Peki iç borçlanmanın anapara ve faiz ödemesine kıyaslanmasına dayalı bu hesaplama yöntemi gerçek iç borç çevirme oranını veriyor mu?

Yoksa gerçek oranı görmek için hesaplamayı farklı mı yapmak gerekiyor?

Hazine iç borç alıyor ve bu borcun anaparasını ödüyor. Bu borcun faizi ise bütçeden ödeniyor. Dolayısıyla Hazine’nin iç borç alırken temel amacı daha önce aldığı borçların anaparasını ödemek. Faiz ödemek Hazine’nin işi değil ki.

İşte bu gerçekten yola çıkılarak gerçek iç borç çevirme oranının Hazine’nin borçlanması ile borç anapara ödemesinin karşılaştırılması yoluyla bulunmasının daha doğru olacağı belirtiliyor.

ORAN NE DÜZEYDE?

İster klasik hesaplamayla ister borçlanmanın anapara ödemesine kıyaslanması yoluyla bulunmuş olsun karşılama oranının hangi düzeyde olduğuna geçmeden önce Hazine’nin iç borcuna ilişkin tutarlara ilgili yeni bir seri oluşturmam gerekti. Hazine’nin borç servisi ve borçlanma verilerini 2003’ten bu yana çıkardım. Ancak enflasyon dolayısıyla geçmişin verilerini bugünle kıyaslamak anlamsız olacağı için tüm verileri dolara çevirdim ve bu yılın yedi aylık verileri belli olduğu için de diğer yılları aylık ortalama baza getirdim. Dolayısıyla tabloda her yılın aylık ortalama tutarları yer alıyor.

Bu açıklamadan sonra gelelim iç borç çevirme oranlarına...

Önce iç borç çevirme oranının klasik hesaplamaya göre nasıl seyrettiğine bakalım...

Söz konusu oran 2003’ten itibaren uzun yıllar yüzde 100’ün altında kalmış. Yani anapara artı faiz için yapılan toplam ödeme, borçlanmanın altında. Dolayısıyla iç borç stoku gerçek anlamda artmamış. TL bazında bir artış olmuştur tabii ki, ama o artış enflasyonun getirdiği bir artış.

Ancak 2017 ile birlikte eğilim tümüyle değişmiş; borç çevirme oranı iki yıl hariç hep yüzde 100’ün üstünde seyretmiş. Rekor, yüzde 145 ile 2020’de kırılmış, bu yılın ilk yedi ayının ortalamasındaki oran da yaklaşık yüzde 141.

YA GERÇEK ORAN?

Girişte de belirttiğim gibi gerçek iç borç çevirme oranını görmek için faizi ayrı tutmak, bir başka ifadeyle ödemesinden Hazine’nin doğrudan sorumlu olmadığı faizi ayırmak gerekiyor. Yani borçlanmayı yalnızca anapara ödemesine kıyaslamak gerekiyor.

İşte gelinen düzey... Başlıkta da ifade ettiğim gibi 100 birim borç ödemek için 407 birim yeni borç alınmış!

Bu yılın ocak-temmuz döneminde ay ortalaması bazında 2 milyar dolar anapara ödemesi gerçekleştirilmiş, ancak bu ödemeye karşılık 8 milyar dolar yeni borç alınmış.

2 öde, 8 borçlan; 100 öde 400 borçlan!

Söz konusu oran yalnızca bu yıla özgü bir şekilde artmış da değil, dört yıldır bir artış gözleniyor.

Geçmiş yıllarla sağlıklı bir kıyaslama için dövize çevirdiğim tutarların orijinalini de aktarayım.

Hazine bu yıl yedi ayda 519,5 milyar lira anapara ödemesi gerçekleştirirken 2,1 trilyon lira borçlanmaya gitti. Bütçeden yapılan faiz ödemesinin tutarı ise 985,6 milyar lira.

Yani hazine bu yıl yedi ayda ödediği anaparadan tam 1,6 trilyon lira daha fazla borç aldı. Tutarın büyüklüğüne bakın, yedi ayda ödenenden 1,6 trilyon daha fazla borç alınmış!

Vade dolduğunda bu borç ödenecek, bu borcun faiz yükü de bütçeye binecek. Tam bir kısır döngü...

HAZİNE NİYE ÇOK BORÇLANIYOR?

Bütçe boş çuval gibi yere yıkılıyor da ondan!

Bütçe açık veriyor, bu açık nasıl kapatılacak, Hazine borçlanacak. Şu da bir gerçek tabii ki. Bütçenin bu durumda olmasına biraz da faiz ödemesinin büyüklüğü yol açıyor. Dolayısıyla faiz ödemesinin bir kısmını bir anlamda Hazine yapmış oluyor. Yani “Demek ki iç borç çevirme oranını hesaplarken faizi de dikkate alan yöntem doğruymuş” denilebilir.

Şöyle bir örnek herhalde konuyu daha iyi anlamaya yardımcı olur:

“Genç ve başarılı iş insanı babasına iyi gitmeyen işi için destek olmaktadır. Babasının ihtiyacı için borçlanır ve aldığı krediyle babasının borcunu kapatır. Genç adam babasına ‘Sen kredinin anaparasını düşünme, anaparayı ben ödeyeceğim, sen yalnızca faizi öde yeter’ der. Ama babası işleri bir türlü yoluna koyamaz ve kredinin faiz yükü de genç iş insanına kalır. Üstelik bu durum müzmin bir dert haline gelir ve genç iş insanının mali durumunu da etkilemeye başlar. Sıkıntı o kadar büyür ki, genç adam artık yalnızca babası için kendisinin çektiği kredinin anapara ve faizi için değil, babasının şirketinin iflas etmemesi için de sürekli borçlanmak ve babasına para aktarmak durumunda kalır...”

• Bu makalede yer alan fikirler yazara aittir ve borsagundem.com.tr’nin editoryal politikasını yansıtmayabilir.